Hengyuan(4324)还会升吗?

Hengyuan(4324)还会升吗?

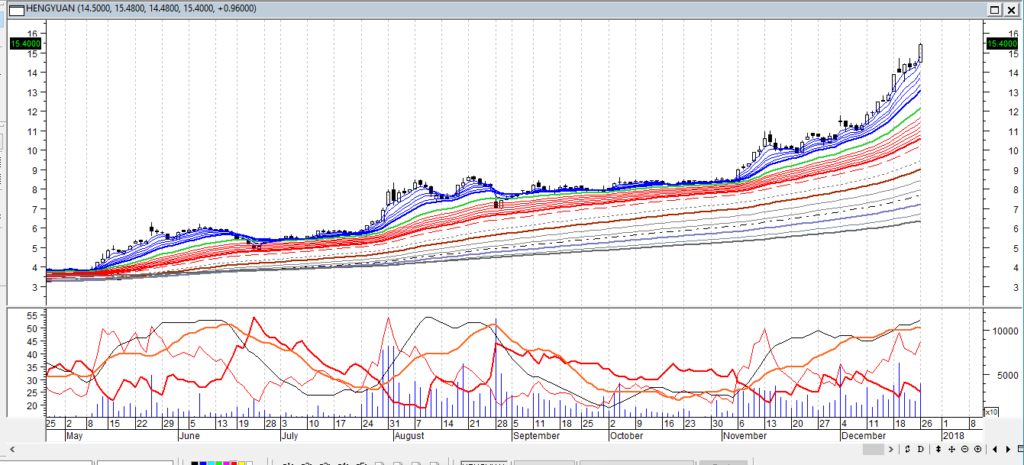

Hengyuan在2017年2月28日冲破多重均线之后,买入讯号就出现了。当天开市价是3.23.

从2月28日的3.23 到12月26日的15.12,总共是301天,升幅11.89(368.11%)

Hengyuan还会升吗?

会升到什么价位?

如果你是价值投资者,可以参加我们的《价值股票追踪雷达网》群组,我们会有详细的分析,询问电话0126597910找吴老师

我们预测此股2017年 的每股净利(EPS)如下:

0.93 + 0.28 + 1.20 + 1.00 = 3.41

我们相信第4季的业绩仍然会好,但会比第3季度差.

过去3个月,此股的本益比是5,如果以3.41的EPS 计算,此股目标价是17.05

恒源业绩出股价跌

官友缘却继续加码

11月30日,恒源(HENGYUAN,4324,主板工业产品组)公布了2017财年第3季业绩报告,显示各方面都取得良好进展,可是为什么该公司股票在上周五收市时却下跌20仙?

股票投资达人官友缘却在这时候加码,趁低吸购更多的恒源股票,为什么?据他指出,他是属于第三种股民。

股票投资达人官友缘说,一年超过300%的涨幅的股票,老实说,已有不少股民套现离场了。

“其实,过去很多人都在问我关于恒源的看法。而我就告诉他们,基本上由三种情况是决定你卖出、持有、及加码。”

他说,第一种情况是,如果你等钱用,加上你需要补仓(margin call)及你没有其他方法筹集资金,那么你就必须套现离场。

“第二种情况,主要是基于良好的财务,技术分析,甚至在其商业模式,那么你不应该出售,可以继续持股。”

他说,从上周五恒源下跌20仙的原因,主要是卖多过买。在遇到这情况时,散户就会选择出售手中的股票。聪明的人会继续持股,而智慧型的股友就会在这时候加码。

他说,”在过去的三个月里,我一直在慢慢积累恒源。但我不敢大举买入,因为我经常看到大股东抛售。

目前,官友缘说他找不到比恒源更好的股票,即使在末季取得零净利,但恒源的PE仍然是5。虽然之前已买进一定数额的股票,但在这时候会加码,增加持有的股票。

他说,“我会继续买进恒源股票,直到我用完了所有的资金,因为我相信它会继续上涨。”

第三季净利大涨

恒源未来受看好

恒源(HENGYUAN,4324,主板工业产品组)今日公布第3季度业绩,净利按年增长547.4%至3亿6178万令吉,去年同时期亏损8086万令吉。

该集团指出,截至九月卅日第三季的营业额也按年增长50%,由去年同时期的的19亿6000万令吉,增长至29亿600万令吉,主要是令吉兑美元走强。

分析员指出,这家前身为蚬壳石油的恒源,其第2季度的的营收已超出市场预期,基于去年同时期成油售价在无法预料下上涨,主要是受到墨西哥湾飓风造成的停产损失和世界级欧洲炼油厂火灾事件影响。

累积首9个月的业绩,净利按年跳涨5.6倍,从1亿2746万令吉增长至7亿2567万令吉,平均炼油毛利由每桶4美元翻倍至每桶8美元。

恒源第三季每股盈利(EPS)120.59仙,符合市场预期,累积九个月每股盈利241.89仙,目前的股价反映3.38倍。

恒源炼油(HENGYUAN,4324,主板工业产品股)

股价(12月18日闭市): 13令吉88仙

当日最高 :13令吉88仙

当日最低 :12令吉46仙

成交量 :3万9135宗

本益比 :10.93倍

最新季度净利 :3亿6千177万6000令吉

最新季度营业额 :29亿6千182万4000令吉

公司简介:恒源炼油有限公司的前身是蚬売(SHELL),于2016年12月被中国山东恒源石化工股份有限公司收购51%,之后改名为恒源炼油(HENGYUAN,4324)。目前是马来西亚第二大炼油公司,年产成品油多达600多万吨。

公司业务:炼油、汽油零售和润滑油供应

股市表现:恒源炼油大发神威,股价持续走高,已成为大马股市表现最佳的股票之一。从今年首个交易日跌至2令吉2仙,到今天上涨至13令吉88仙,涨幅超过四倍,涨势惊人。

业绩表现:恒源炼油在11月30日公布第三季盈利,净利达到

3亿6千177万6000令吉。相较于去年同期的8千085万9000,飙涨547.42%.

随着炼油利润(Refinery Margin)上升、原油价格回升及汇兑净收益等利好因素,第三季营业额录得29亿6千182万4000令吉,涨幅超过50.95%。

恒源炼油在今年三季共九个月的净利达到7亿2566万8000令吉,涨幅高达469%。同时,这三季的营业额也录得84亿9136万2000令吉,增幅达45.56%。

进场的优势:

- 恒源炼油公司斥资1.35亿美元在波德申建造全新炼油设施,生产符合政府规格的欧IV标准汽油。预计2018年投入生产。

2.恒源炼油公司的股东具指标性,在30大股东中,我国三大基金:EPF,Amanahraya 和KWAP都拥有近10%的股权,形成稳定的持股力量。

- 本益比低。

4.国际原油上涨,强劲的收益。

5.股市表现最佳。

6.超高的净资产收益。

7.领先马来西亚零售燃料和润滑油供应,同时Malikai深海油田年产量达日产6万桶石油及140万立方米天然气。

8.炼油利润大幅度上升,扭转负债和现金流量。

9.大马的交通工具销售量达58万6000辆,可预见汽油和柴油使用量逐年倍增,有助提振恒源炼油的营业额。

进场的风险:

- 在波德申建造全新炼油设施工程延迟。

2.生产欧IV标准汽油升级计划生变。

3.发生炼油厂或重大的意外事故。

- 由于每周油价浮动,或造成库存损失。

5.库存若增长,亏损容易被炼油利润所抵消。

6.由于油价波动,导致库存增长,亏损很容易被炼油利润抵消。

7.炼油利润大幅下滑。