大马股市交投情绪改善,外资卖压减缓,外围也无浮现新利空冲击,但有几个领域尚 未脱离颓势,因此,本周马股料落入横摆巩固格局。

大马股市交投情绪改善,外资卖压减缓,外围也无浮现新利空冲击,但有几个领域尚 未脱离颓势,因此,本周马股料落入横摆巩固格局。

本地投资者预期在第二季财报前夕,进行个股买卖炒作,使本周马股间中有望掀起轮流炒风。

中国外交部长王毅,本周三会晤我国首相敦马哈迪医生,期望会有一些惊喜。

美国科技股近期波动剧烈,特别是上周末的猛挫,相信冲击本地科技股投资情绪。

外资仍是主要卖家,惟卖压有所减缓,本地基金经理、投资机构及散户等,尚有能力承接外资卖盘,但马股的走高恐怕有赖外资的改变部署,由净沽改为净买。

《飙股兵法》《股票消息》网站是由《大马财经》界驰騁23年的锺观涛《股市达人》负责供稿.他曾以《锺涛》笔名在南洋商報《财经》版撰写专欄。他也是最好听电台988股市点评,要加盟本网站(www.stocks369.com),请致电012-6597910。我们会分享一些有机会飙升的股项 ,从技术面,消息面,基本面下手,以便让您不用《伤脑筋》。

外围方面,中美贸易战仍是主要阴霾,投资者还得注意贸易战的进一步发展,任何风吹草动,都足以影响全球股市的交投情绪。

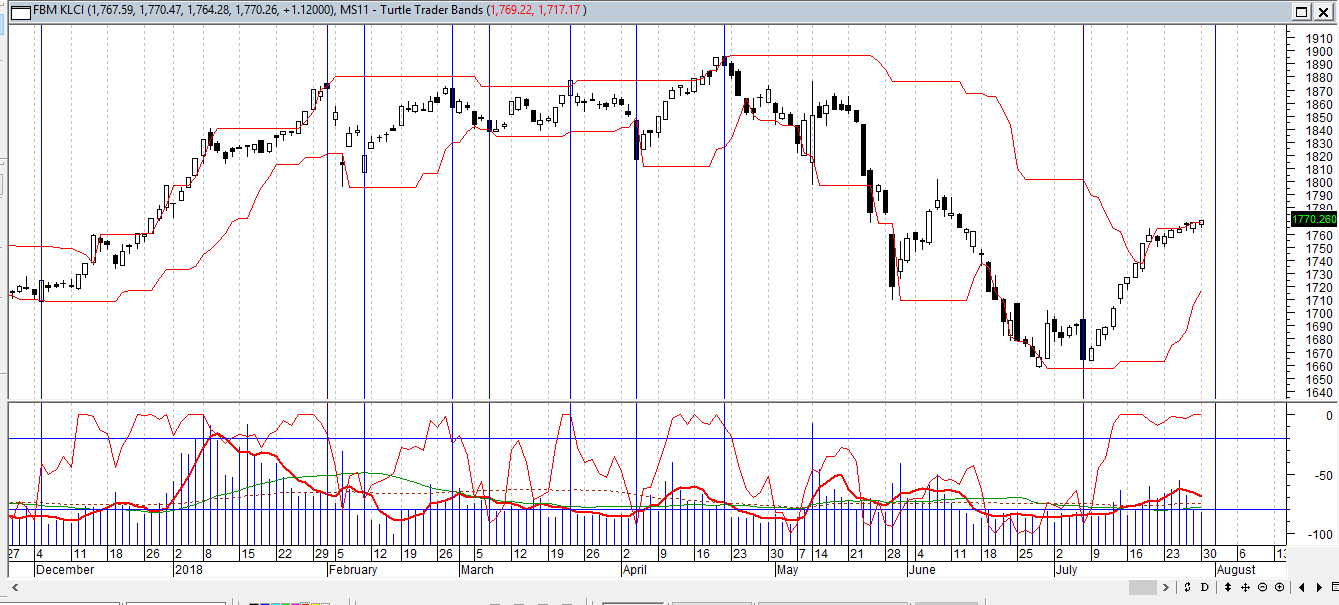

技术层面而言,综指当前的支持水平落在1760点,一旦失守将退守1752点; 上升阻力则落在1773点,突破后将重新试探1780至1800 点。

本周投资策略方面,近期建筑股领域出现复苏迹象,可以留意建筑股。也可注意特定出口股。短期内银行及消费品股也可以考虑。

美发动对华贸易战自食苦果:美经济增长将付出代价

如果特朗普政府的贸易战开始令全球经济增长减速,那么每年吞吐数千亿美元商品的美国港口将最先感受到痛苦。

美国港口最先感受痛苦

据美国消费者新闻与商业频道网站7月27日报道,随着白宫扬言要对价值2000亿美元的中国商品征收更高的关税,港口经理正准备迎接发货取消和失业的可能性。

加利福尼亚州长滩港常务董事马里奥·科德罗表示:“这将改变游戏规则。这将有损于港口的就业,也将有损于加州和美国经济。”

报道称,对中国商品加征任何幅度的关税都将对美国海关和边境保护局管理的328个正式入境口岸中的众多口岸构成影响。2017年,有超过5050亿美元的中国商品抵达这些口岸。此外,每年有1300亿美元的美国产品和大宗商品通过这些口岸流向中国,从而形成3750亿美元的商品贸易逆差。

报道还称,港口运营者、船运公司和这些单位的员工将感受到这种行动的直接影响。例如,洛杉矶港和长滩港估计它们为整个南加州提供了近一百万个就业岗位。2017年,它们承担了1450亿美元的中美贸易吞吐量,占到这两个港口总吞吐量(2840亿美元)的一半以上。

因此科德罗说,中国贸易流量的任何放缓都可能造成裁员。他说,这还将减少全美港口贸易每年为当地和州创造的税收。

报道称,每年的这个时节,与中国的贸易量通常会增加,因为航运业正进入旺季——这一旺季以零售活动的激增(这一活动将从下个月的返校促销活动开始)为起点,以12月的假期购物季为终点。

报道还称,如果更多的中国进口产品被加征关税从而对消费者构成打击,那么这种情况可能会改变。占美国GDP约三分之二的消费开支的任何增长或放缓都将迅速波及整体经济。

牛津经济咨询社经济学家格雷格·达科估计,如果美国对来自中国的另外4000亿美元进口商品征收10%的关税、而中国对所有美国进口商品征收25%的关税,全球经济增速将减少0.5个百分点。达科最近在一份研究简报中说,到2020年,美国的GDP损失累计将达到1%,美国的就业岗位将减少70万个。

他说:“美国目前的经济实力可能只是海市蜃楼,不断加剧的贸易紧张局面可能正巧会在全球发展势头放缓之际出现。”

报道称,这一前景以及特朗普下一步行动的不确定性或许已经对参与对华贸易的企业造成了危机,而首当其冲的就是美国港口的运营者。美洲港务局协会负责人库尔特·纳格尔说:“我们的成员计划在未来五年内对基础设施投资1550亿美元,但现在,我们对在不稳定的贸易环境下进行这样的投资感到担忧。”

美经济增长将付出代价

据西班牙《世界报》网站7月28日报道,中美贸易战仍是本周全球经济领域最重要的事件。中国已经证明其具有影响西方大型企业运作的能力。因为几乎没有一家跨国公司不牵涉中国业务。

另据美国《政治报》网站7月26日报道,经济学家警告称,特朗普的贸易战在第二季度加速了美国的出口,这是由于中国和其他国家都赶在即将实施的关税前抢购美国大豆和其他产品,这种提升经济增长的方式可能在未来几个月逆转。

报道称,随着特朗普持续认为强劲的经济和股市给了他推动强硬方式提供了余地,他的贸易战可能会导致经济放缓,而经济是共和党对选民最有力的卖点之一。

美国联博资产管理公司资深经济学家埃里克·威诺格拉德说:“我们看到第二季度增长迅猛,这在一定程度上与前期大豆和其他出口商品有关,这将在下一季度付出代价。”

报道称,特朗普7月26日在伊利诺伊州举行的一场活动上吹嘘,即将公布的国内生产总值报告中有“非常大的数字”。他说:“我不知道这些数字具体是什么,但我想它们会很漂亮。”

摩根士丹利分析师本周在给客户的简报中写道:“贸易和库存加起来约占国内生产总值的2.2%——是我们估计增长率的近一半。我们发现有证据表明,这两大类的重大贡献很可能反映了贸易关税实施前的库存,因此在接下来几个季度的增长中它们可能会减少。”

摩根士丹利和其他大银行以及预测者认为,随着减税和政府支出增加的影响开始减弱以及美联储继续加息,明年增长可能会放缓。

如果关税继续影响美国制造商和农民,情况可能会恶化,而他们已经在抱怨成本增加和出口价格下跌了。“农业带”地区的担忧已经导致特朗普政府提出了120亿美元的援助计划。

高盛公司分析师写道:“如果爆发全面的全球贸易战,如果全球股市应声下跌,那么贸易战的代价就会大大增加。”惠誉国际信用评级有限公司上周估计,一场涉及价值两万亿美元商品关税的贸易战可能会使全球经济增速在2019年从3.2%降至2.8%,并将使美国经济增长率下降近一个百分点。

报道指出,共和党人——以及美国经济——的噩梦是,特朗普在他当前与欧盟的关系缓和之际实施汽车关税,加强了与中国的斗争,并要退出北美自由贸易协定,同时相信美国经济和市场足够强大,能够经受住所有这些挑战。但是,它们可能不能承受这些挑战。

此外据美国消费者新闻与商业频道网站7月28日报道,奥尔布赖特石桥咨询集团高级主管胡安·卡洛斯·哈塔桑切斯说:“当你不得不由于你自己所制定的贸易政策替你的生产者制订一揽子紧急救援计划时,我认为这就到了政府后退一步进行思考的时候了。该想想‘这些事情对美国的就业和美国经济产生的影响’。”

斯特拉特加斯研究合伙公司的克利夫顿说,如果美国经济开始因与中国的贸易争端受损,就将推动特朗普重启谈判。

对于美国国内而言,美国发起的贸易战导致海外买家对多种农产品的需求减少,例如,在肉制品行业,近12亿公斤的肉积压在仓库里,美国工厂表示“欲哭无泪.

经济增长利好兑现 美股后市喜忧参半

7月27日,全球市场关注的美国二季度GDP数据如期发布,正如特朗普此前剧透的那样——“非常棒”,该季度数据创下2014年以来最大增幅。当日美国全国广播公司表示:“(数据)提振了人们对美国经济即将走出长达10年低迷状态的信心。”数据公布后,美股小幅高开,终因不敌推特等科技股季报疲软而收跌。目前市场对美股后市预期喜忧参半。

延续强劲经济增长存疑

尽管二季度美国经济增速略低于市场预期的4.2%,但几乎为前值(由2%上修为2.2%)的一倍,增长4.1%。美国商务部数据经济分析局表示,二季度经济增长主要受消费支出、企业投资以及政府开支上升拉动,出口增加也是助力之一。其中受益于特朗普减税政策,新车购买、医疗保健、住房和公用事业、食品服务等拉动,消费者支出增长4%,为GDP贡献2.69%;政府支出增速达到2.1%,为GDP贡献0.37%;净出口为当季GDP增速贡献1.06%,为自2013年以来的最大增幅。但市场怀疑,面对贸易紧张局势升级和美联储逐步加息,良好的经济增速能否延续。

首先,有经济学家称,二季度GDP数据更多受到贸易促进,这部分是因为美国公司加速出口,以避免之后可能增加的贸易关税。因此,这方面的强劲增长可能是暂时的。有市场人士指出,不要太过重视二季度经济成长率。不计关税相关影响,预计二季度经济成长率可能为2.5%,预计贸易相关的提振作用将在下半年消退。

其次,花旗银行分析称,美国经济复苏根基不牢固。目前全球经济仍处于后危机时代,凭借8年来的货币宽松维系经济增长。鉴于非农就业报告影响,市场预期美联储将在今年加息4次而非3次。一旦核心经济数据超过预期,美联储就有加快货币正常化动因,无疑会对脆弱的经济复苏釜底抽薪。

最后,从赤字方面分析,高盛预测美国经济前景不乐观。未来几年预算赤字将扩大,到2021年联邦债务与GDP比率或达到GDP的85%左右。高盛预计,如果美国国会继续扩展现有财政刺激方案,包括税收和支出法案,届时联邦债务或轻微超过GDP的100%,利息支出将上升到GDP的3.5%左右,这会让美国财政状况处于比上世纪40年代或上世纪90年代还要糟糕的境地。在未来24个月内,美国GDP数据将降至2%以下。

另有分析人士指出,美国经济今年将受到1.5万亿美元减税计划和政府支出增加的支持,但预计刺激措施将在明年某个时候消退;进口关税会削弱经济增长,商品价格上涨将阻碍消费者支出,而企业则会搁置投资计划。

不过也有机构认为,美国经济尚未过热,仍处正常复苏区间。目前企业资本开支、现金流和家庭房屋开支、可支配收入构造的指标显示,内需离历史高点还有一段距离。得益于制造业景气度高,信息科技产品订单快速增长,光大证券预计2018年美国GDP增长或接近3%。

基本面支撑美股上行

已经历9年长牛的美股今年以来仍不断刷新历史高位。截至7月27日,标普500指数、纳斯达克指数、道琼斯工业指数年初至今分别上涨5.43%、12.08%、2.96%。上半年美股IPO同步提速,总数达111家,约为去年全年IPO总数的60%。对此壹壹天使创投CEO郑炜在接受中国证券报记者采访时表示,强劲的经济数据是支撑美股历史高位最重要原因。

除GDP数据创4年新高外,美国经济基本面中,通胀、就业市场表现强劲。其中6月CPI(居民消费价格指数)同比增长2.9%,高于5月的2.8%,创2012年2月来最大增幅,核心CPI同比上涨2.3%,为2017年1月以来最大增幅;美国5月PCE指数加速上涨。5月核心PCE(个人消费支出)物价指数同比2%,为2012年4月以来最大增幅,同时是6年来首次触及美联储2%的通胀目标;美国6月PPI(生产价格指数)月率略高于预期,PPI年率则取得6年半以来最高水平,主要受益于汽油价格上扬,服务业和机动车成本也有所上涨。

就业方面,6月新增非农就业人数超预期,美国6月新增非农就业人数21.3万人,其中私营部门新增就业人口20.2万人,公共部门新增就业人口1.1万人。失业率方面,由于更多人对就业市场充满信心而进入劳动力市场,6月失业率回升至4%,略高于预期和上个月创下的十八年新低的3.8%。

业绩预期上调也是美股上涨的主要因素,目前市场普遍看好美企二季报盈利预期。市场调研机构Factset统计,标普500指数成份股二季度盈利可望获得19.9%增长,表现相当强劲。瑞银估计,在一季度美股公司的利润总额累计达到7年来的最高水平(增幅为24.6%)的基础上,预计二季度标普500指数的成份股整体收益同比增长20%左右。彭博数据显示,二季度标普500企业盈利同比增速预期值为20.6%,是2010年以来当季第二高水平。

另外从风险偏好来看,有“恐慌指数”之称的芝加哥期权交易所(CBOE)波动率指数——VIX指数一季度在10年期美债收益率上行带动下大幅攀升,一度令美股估值承压。而光大证券研报显示,二季度以来市场对通胀和利率上行的担忧减弱,美债利率和VIX指数有所回撤。随着美国经济不断复苏,预计企业营收增速将稳健增长,利好美股。

美股后市预期喜忧参半

尽管美国二季度GDP数据抢眼,但包括当天发布财报的推特在内,连同近期科技股公司奈飞、脸书等二季报的失败表现仍拉低三大股指。7月27日,标普500指数、纳斯达克指数、道琼斯工业指数分别下跌0.66%、1.46%、0.30%。

State Street Global Advisors首席投资分析师Michael Arone表示:“成长股尤其是科技领域的成长股,已经消化了最好情况下的预期,如果情况变坏,投资者将承担相当大的代价。同时,业绩好于预期所能带来的回报越来越少。”另据美银美林数据,在社交网络巨头脸书公布表现疲弱的二季度财报以前的一周里,投资者向美国科技股投入6亿美元,该机构建议客户卖出科技股,原因是有迹象表明该板块的资金流入达到泡沫区域。

即便如此,基于美国经济前景乐观、企业增长向好,多数机构仍传递乐观情绪。Merion Capital Group的首席策略师Richard Farr在接受中国证券报记者采访时表示,“特朗普政府减税政策提振了消费者和企业信心,二季度数据再度提供了有力佐证,预计企业收入会达到25%的年增长率。不确定的问题在于2019年通胀和利率的增长会否压制企业盈利水平。”虽然近期

FAANG(美国五大科技股缩写)中奈飞、脸书等股价受二季报表现不及预期影响出现回调,但从整个行业来看,Richard Farr表示,美国的科技行业仍有稳固基础,“科技公司往往与通胀压力隔绝,他们是减税政策的巨大受益者。”

郑炜向中国证券报记者表示:“市场投机气氛已非常浓重,科技、金融等领域短期利空刺激带来的暴跌情况透露了市场对价值的判断开始分化。但减税带来的利好会持续释放,消费和出口增长迅速,中小企业主的利润将会在未来一两个季度通过税务的释放效应继续增长,体现到零售、消费、服务行业板块营收及利润都能支持市场预期;特朗普鼓吹的制造业回流,有利于基建、制造业增加投入。”

与此同时,高盛首席美国股票策略师David Kostin认为,随着美国企业销售和利润好于预期,已持续9年的牛市有望延续到2019年,建议投资者关注销售增长较快的公司和资产负债状况良好公司的股票,如金融公司的股票,且上调信息技术行业评级。摩根大通资产管理团队预测,美股牛市可能再延续两年半。该行分析的大约一半指标表明,美股处于牛市周期的中期而非晚期。

OECD:受特朗普税改影响 第一季全球外商直接投资锐减

据路透中文网,经济合作暨发展组织(OECD)周五发布一份研究显示,美国总统特朗普的税改计划导致全球投资流动发生重大变化,自2005年以来,美国流入资金规模首次出现超过流出规模的情况。

OECD称,这份研究是首个披露特朗普减税和就业法案对外商直接投资(FDI)影响的数据。

研究发现,今年第一季,全球外商直接投资资金流出规模锐减44%至1360亿美元,低于前一季的2420亿美元。

这主要是由于美国当季对外投资转为负值,意味着美国企业转至国内的资金规模超过他们对外投资规模。

“美国通常是全球最大的对外投资者。因此当他们的对外投资转为负值时,会对全球资金流动产生很大影响,”OECD投资部统计学家Maria Borga对路透表示。

美国对外投资降至负1450亿美元,2005年第一季以来首次出现负值。这主要是由于美国母公司将外国分公司获利大量汇回国内。

“目前他们汇回国内的或许基本是他们的金融资产和持有的现金,也许不会对他们外国业务的就业或附加值产生立竿见影的影响,”OECD的Borga说。

她说,长期影响难以估算,但可能会很大且长期持续。

美财长称3%增速将维持四五年 经济学家:出口不确定性太大

美国财政部长姆努钦表示,美国经济未来几年会保持至少3%的增速。据路透社报道,姆努钦当地时间周日(7月29日)接受Fox News Sunday采访时称,他认为,美国经济第二季度加速增长的势头在未来4-5年里将会持续。

“我们只能预测未来几年的情况,但我认为,我们已经在这一轨道上好几年了。我不认为这是一或两年的现象,我认为,我们绝对处于一个四或五年至少3%增长的时期,”姆努钦说,“我们非常专注于长期的经济可持续性增长,我们的计划已经达到了这一目标。”

美国经济第二季度录得近四年来最快增速。美国商务部上周五公布数据显示,美国第二季度实际国内生产总值(GDP)年化季环比初值为 4.1%,差不多是第一季度增速的两倍。

美国经济分析局在报告中认为,美国二季度GDP创近四年最快增速主要得益于个人消费支出(PCE)和出口加速增长,以及联邦政府支出增加。

雅虎财经的报道指出,美国第二季度经济加速增长很大程度上受益于贸易伙伴对美国大豆征收关税。原因是,美国大豆出口商为了避开大豆关税而在最近几个月加紧出口。美国5月大豆出口较4月几近翻倍,今年迄今,美国大豆出口较去年同期增加了26%。

报道称,第二季度美国食品、饲料、饮料出口年化增速达到80%,这主要得益于大豆和玉米出口增加。凯投宏观(Capital Economics)首席美国经济学家Paul Ashworth指出,剔除上述商品出口增长,美国第二季度出口实际上增长5.3%,而不是9.3%,这也意味着,美国第二季度GDP增速大约为3.6%。

资产管理公司Gluskin Sheff首席经济学家罗森伯格(David Rosenberg)发布推特称:“至少一半的增长来自于贸易相关问题——大豆领头的出口刺激,以及库存累积。撇除这些后,我们依然维持在接近2%附近。”

这已经不是大豆出口第一次在短期内刺激美国经济增长。2016年年中,巴西农作物产量下滑,美国农作物出口得以大幅增加,这使得2016年8月美国名义出口年化增长率达到10%,但这一增速在12月下降到了零。

第二季度GDP增速发布后,特朗普高调宣传称,他的政府完成了“一次历史性的经济转折”。“再一次,我们的经济令整个世界艳羡……如果继续以这一速度增长,美国经济规模将会比在小布什或者奥巴马治下早10年多翻倍,”特朗普说,“这些数字是非常、非常具可持续性的——这不是一次性的。”

不过,经济学家警告称,这一增长很难持续。Ashworth认为,这一次也不例外,他预期美国大豆出口7月将出现下降,从而拖累6月名义出口较6月下降1.8%,而美国第三季度GDP也将回归到约2.6%的正常范围内。

姆努钦周日重申,特朗普“绝对”支持美联储的独立性。他表示,特朗普近期质问美联储是否应该加息的讲话“只是评论”,这表明,特朗普对这件事情的关注。

姆努钦还表示,他认为,美联储有责任在经济加速增长的情况下上调利率,他说,市场预期利率会持续上升。

有鉴于经济增长强劲、失业率处于历史低位以及通胀稍有上升,美联储今年以来已经加息两次。美联储将在本周二、周三举行议息会议。在6月加息后,市场广泛预期,美联储这次将按兵不动.

储蓄率大幅上修 美国人比大家想得更爱存钱

举债、超前消费、不爱存钱……这些烙印深深刻在我们对美国人的印象中,但现实情况并非如此,根据最新修订的官方数据,近年来美国人的储蓄率高于此前水平。

美国商务部经济分析局修正后的数据显示,2013年至2017年美国的平均储蓄率为7%,修订前为5%;最近一个经调整后的统计季度数据——2018年一季度,美国储蓄率从3.3%上修至7.2%。

事实上,过去11年里,经济分析局有10年都上修了美国平均储蓄率,近几年的上修幅度更是显著。修正数据的原因在于其发现2012年至2017年间,企业主有超过6500亿美元收入未上报给税务部门。

”储蓄率上修的原因是收入方面的,不是消费端。“经济分析局国家收入与财富部门主管David Wasshausen说。

自20世纪70年代以来,美国的个人储蓄率处于长期下降趋势,但该趋势自金融危机以来开始逆转。个人储蓄率数据是通过比较个人可支配收入与个人支出之差统计而来。

调整后,美国总体经济状况并未明显改变,2012年至2017年平均年化GDP增速维持在2.2%不变。