研究潜力飙股, 要使用「股票箱理论」和「移动平均线」。

研究潜力飙股, 要使用「股票箱理论」和「移动平均线」。

作为一个波段操作者,最需要了解两种知識,那就是:「股票箱理论」和「移动平均线」。

「股票箱理论」是目前投资者使用最多的技术分析理论之一。 它是由美国20世纪70年代的芭蕾舞星大卫士尼古拉发明的。当他发现了这个理论之后,以3千美元开始操作,结果在数年间赚进200万美元(约700倍),还写了一本书叫《我如何在股市賺进200万美元》,此事经过美国《時代》雜誌報导之后,轰动整个股坛,很多人也爭相学习他的「股票箱理论」

在股市拥有23年为客户做交易及操盘经验的股票达人吴继宗施展其全部能量,周末(23日)于《飙股兵法》网站,为您选出5只飙股。有1只是主板科技股,有机给您的潜在利润有24.66%.

另外一只股是主板板产业股,潜在利润有10.27%,有2只主板的工业产品股,若反弹持续,可以达到6.78%及11.51%的回酬目标,另外一只主板建筑股,则可能达到4.8%的回酬,要参加《飙股兵法》网站《点股成金》群组为会员,请致电 012-6597910找吴老师询问。

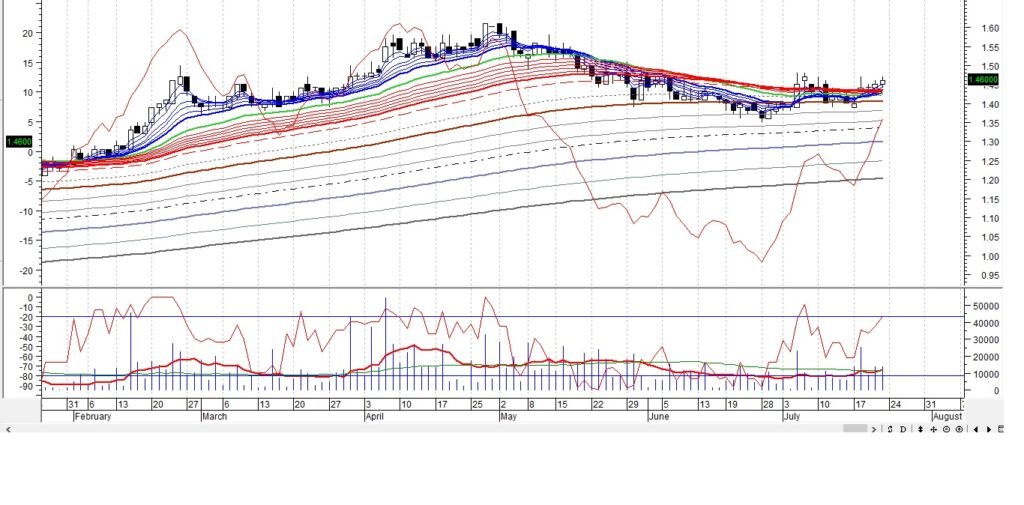

Yongtai 7066

7月21日以1.46收市

可以考虑以1.46进场

目标价:1.57 1.61

潜在利润:10.27%

止损价:若跌破1.38

进场理由:

- 威廉指标于7月17日从中立区反弹,7月21日已抵达超买区边缘,很可能继续向超买区挺进,股价可能会快速上扬

- 庄家持票从13%增至20%,热钱从49%减至42%,而散户保持在38%。这是一个好现象,显示庄家可能会持有超过50%的票而控制大局,并且会把股价进一步推高

- 经过5个交易日的套利后,基金处于买入周期的第4天,很可能会继续把股价推高以实现目标价

业务:永大集团(Yongtai,7066,主板产业组)是一家历史悠久的公司,成立于1971年。1998年永大集团在吉隆坡股票交易所第二板上市,2009年因第二板和主板合并而转成主板。

永大集团原先是在峇株巴辖从事服饰生产时装产品的贸易、零售与分销。服饰业竞争激烈,后来,中国、越南、柬埔寨等地区的介入更是雪上加霜,造成永大连年亏损,不得不考虑转战其他行业。

2013年5月,永大集团成立子公司YTB Development Sdn Bhd,正式进军房地产,并在2014年4月和PTS Properties联手,一起发展一个叫“99 Residence”的项目。

这个项目是一个29层楼的高级豪华酒店,里头包含泳池、健身房等,发展总值1亿2100万令吉。“99 Residence”也就是之后被称作“The Pine”的项目,于2015年6月完工。

2015年6月,永大进行了一连串的重组计划,包括1配2的附加股、附送凭单、特别发新股和面值调整。接着就看见了李益辉(人称李桑,苹果旅游的创办人)和巫光伦经过认购特别股,成为了公司的大股东。

巫光伦做产业出生,曾在Malton 一家子公司Domain Resources 从普通职员做到总经理,接着他也在2007年成立了PTS集团。他在产业和发展领域拥有广泛经验,且在房产发展、项目管理和建筑管理,拥有约20年的工作经验。不过这一次他不做规划住宅区,而是和李益辉在马六甲打造一个本地前所未有的商业旅游城。

这个文化旅游城市是以开发《印象城市》和《印象马六甲》为主要项目。《印象马六甲》是由中国名导张艺谋联合执导,也是【印象】系列中,首部在中国以外演出的作品。也可以说张艺谋把海外处女演出带进来马六甲。上次李克强总理访问大马期间,也曾到马六甲出席相关汇报会,可见中国也相当重视《印象》的计划,这让人联想到一带一路的大方向。《印象马六甲》的项目将包括酒店、餐厅、产业、交通和文化教育。第一期发展目前包括了商店,文化村、DIY工作坊、果园和度假屋。

说起大型计划背后一定要有投资者。《印象》吸引了在香港上市的中国海景控股参与。因此,这次永大进行接下来种种的企业活动,包括发出特别股(special issue)、送优先股、私募等等,集资为这项计划的发展资金。中国海景控股将会通过子公司印象文化亞洲公司(Impression Culture)认购这项特别发新股成为永大的最大股东。当完成了这项企业活动,印象文化将会拥有31.6%的股份,如果所有优先股成功转换,最终会有50.3%永大的股份。

一个拥有20年地产经验的巫光伦加上这个28年丰富经验的旅游业专家李益辉,再配合《印象》的团队将会带来怎样的综合效应呢?真的是会很期待。

十年后,有没有想过马新高铁、泛亚跌路、一带一路、44亿人口、马六甲海峡、昆明到马来西亚八个小时火车。 《印象马六甲》会是永大的王牌!

2016年2月10日,在香港挂牌的中国海景控股将斥资2亿8000万令吉认购永大(YONGTAI,7066,产业组)的新股,后者在2014年进军产业发展领域。

中国海景控股子公司印象文化亞洲公司(Impression Culture)将认购永大特别发行的1亿5000万新股,总值1亿2000万令吉,这占永大扩大后实收股本的34.5%,而认购价是每股80仙。

同时间,印象文化亞洲公司也将以每股80仙价格认购2亿股新发行的不可赎回可转让优先股票(ICPS),票面价值为1亿6000万令吉。

认购新股交易结束后,中国海景将成为永大新大股东,并掌握永大逾33%具表决性股权。

中国海景将向有关当局申请豁免强制性收购建议,以购入该公司尚未持有的股份。

永大集团总执行长巫光伦指出,中国海景的参与表达对方对于永大业务走向的承诺与信心。

永大进行中的计划规模庞大,董事局认定了集团急需一笔大数额的资金。因为此项认购交易将强化公司的财务地位。此因素也预期会推动永大的持续扩充业务计划。

2017年4月,10日永大除了收购Apple 99公司全部股权,壮大马六甲产业业务外,亦与KOF控股有限公司(KHSB)结盟,进军吉隆坡产业市场。

根据《彭博社》数据显示,Apple 99核心业务为马六甲产业发展与服务,该公司为李益辉旗下业务。李益辉持有永大8.582%股权,是主要大股东之一。

永大将与KHSB联手发展吉隆坡宇丹路(U-Thant)两块毗连土地,发展总值为1亿8000万令吉。

永大(YONGTAI,7066,主板产业股)宣布,从“贸服组”转为“产业组”,于4月21日生效。

公司放眼在6月或之前,脱售子公司永大工业有限公司,正式脱离连连亏损的制衣业务。

该集团总执行长巫光伦透露:“公司正与永大工业的前业者洽谈,预计在6月会脱售,是笔亏损交易。我们想专注于拓展产业发展业务。”

永大以制衣起家,但近年来制衣领域环境充满挑战,导致该公司蒙受亏损数年,在2015财年多元化至产业发展业务后才转亏为盈。

巫光伦点出,永大手持2亿8700万令吉现金,零负债,因此有足够空间提高负债。

巫光伦宣布,集团的发展总值达90亿令吉,可忙碌8至10年。 他计划将永大市值提升至10亿令吉。

目前,永大的地库为138英亩,多数为“印象马六甲”(Impression Melaka)用途,短期内无意扩展地库。

业绩:2017年第3季财报取得29万5000令吉的税后盈利,比上季下挫88.58%。下季度财报预计在8月29日发布。

KYM 8362

7月21日以0.695收市

可以考虑以0.695进场

目标价:0.755 0.775

潜在利润:11.51%

止损价:若跌破0.67

进场理由:

- 威廉指标于7月20日从超卖区反弹,现在已进入中立区,显示股价还有上升空间

- 庄家持票从55%增至61%,热钱从28%减至22%,散户保持在17%

- 经过5个交易日的套利后,基金处于买入周期的第一天,很可能会继续把股价推高以实现目标价

业务:金控股(KYM,8362,主板工业产品组)的核心业务是工业包装袋製造和瓦楞纸箱製造,拥有3座工业包装袋厂房,每月產量为1500万个。

我国2月消费者物价指数(CPI)按年上涨4.5%,以包装为核心业务的金控股成本费用料升涨,公司已将触角伸至海外,以抵销其溢出效应。

金控股通过独资子公司Hasrat Meranti私人有限公司,每年为瑞典纸张制造商Billerud Korsnas AB生产多达8000万个工业袋,合约期限长达7年。

金控股亦打算在霹雳州打巴,为供应亚洲洋灰市场设立新的纸袋生产线,估计2018年投运,可将Hasrat Meranti公司的输出销售翻3倍,强化该公司东南亚市场中的领域市占率。

这项为期7年的合约价值丰厚,并看好可为集团净利带来正面贡献。

业绩:2017第1季财报,取得118万9000令吉的税后盈利,比上季下挫22.94%。下季度财报预计在9月28日发布。

Kimlun 5171

7月21日以2.29收市

可以考虑以2.29进场

目标价:2.40

潜在利涧:4.8%

止损价:若跌破2.20

进场理由:

- 威廉指标于7月19日从超卖区反弹,现在已进入中立区并靠近超买区,显示股价还有上扬空间

- 庄家持票从60%增至78%,热钱从40%减至22%,没有散户

- 经过3天交易日的套利后,基金处于买入周期的第二天,很可能会继续推高股价以实现目标价

业务:1977年创力的金轮企业(Kimlun,5171,主板建筑组)于2010年6月在马来西亚股票交易所挂牌上市。一般来说,建筑业务贡献营业额85%至90%,剩余的则来自预拌混凝土产品的生产活动。

金轮企业是基础面强稳的承包商,具备快速完成工程的口碑,工业建筑系统专才和著名的客户群。

金轮企业是依斯干达区主要受惠者,其在柔佛具备强劲记录。

为了在地缘上多元化业务,金轮企业有能力获得柔佛以外的工程合约(即巴生谷一带),这些合约占订单的20至25%。

业绩:2017年第1季财报录得1538万2000令吉的税后盈利,比上季下推36.41%。下季度财报预计在8月29日发布。

Comfort 2127

7月21日以0.885收市

可以考虑以0.885进场

目标价:0.945

潜在利润:6.78%

止损价:若跌破0.855

进场理由:

- 威廉指标于7月20日从超卖区反弹,目前已进入中立区的中央,显示股价还有上扬空间

- 庄家持票从53%增至64%,热钱从27%增至36%,而散户从20%减至0%

- 基金正处于买入周期的第一天,很可能会把股价推高以实现目标价

业务:康福手套(COMFORT,2127,主板工业产品组),曾经历两次易手,两次改名的康福手套之前曾经是一家PN17公司。

那时,公司的名称是综合橡胶机构(IRCB),综合橡胶机构从2011年就开始亏损。由于拖欠了3家银行债务,款项均超过公司净资产的5%,触犯马交所PN17的2.1(f)条文,在2012年12月28日就收到公告而被列入PN17。

2013年重组时,出现了白武士。 张培根与Keen Setup Sdn Bhd 注入一笔资金,让综合橡胶机构能够偿还债务。张培根也是大有来头,他在手套行业里拥有接近30年的经验,在2007更是出任速柏玛(Supermx,7106)的一家子公司;斯保利工业(Seal Polymar Industries)的董事经理。他带着他的儿子Sean和林文发加入了董事局,也取代了之前的董事会员。在上任的同一个月里,张培根连同刘裕健(刘裕健的父亲是拿督刘英源,潮成集团 TEOSENG的执行董事)也以RM0.15在场外交易,购入了综合橡胶机构共6500万股或相等于10.98%股权。也就是说,整个公司董事与大股东都更换了新血。

新老板新作风,原本就有的30条生产线里,关了其中9条,也增加了新的4条生产线,以便达到更好的生产效率。除此之外,也对公司生意模式进行了改革。之前综合橡胶机构的手套超过80%是生产天然橡胶手套,随着配合丁腈手套的需求,新管理层接手后,公司的丁腈手套生产达到了43%。

业绩:2017年 第1季财报录得1014万6000令吉的税后盈利,比上季升涨24.66%。下季度财报预计在9月29日发布。

Gpacket 0082

7月21日以0.365收市

可以考虑以0.365进场

目标价:0.39 0.425 0.455

潜在利润:24.66%

止损价:若跌破0.335

进场理由:

- 威廉指标于7月11日从超卖区反弹,现在已进入超买区,显示股价还有上调空间

- 庄家持票从33%增至48%,热钱从35%减至22%,而散户也从32%减至30%

- 经过5个交易日的套利后,基金处于买入周期的第8天,预料会把股价推高以实现目标价

业务:绿驰通讯(GPacket,0082,主板科技股)于2000年在于美国加利福尼亚硅谷成立,同年12月在马来西亚吉隆坡设立亚太区总部,过后成功在马来西亚上市,同时在亚太各主要国家和地区均设立分支机构。

公司以美国加利福尼亚、马来西亚吉隆坡和中国上海作为研发基地建立了全球技术研发体系,凭借对FMC(固网移动整合)及无线网络技术的深刻理解推出业界推崇的SON(Self Organizing Network)自组网技术,成功为多家大型电信运营商、无线网络服务提供商、大中小型企业提供移动宽带通讯解决方案,广受赞誉。

2016年8月3日,绿驰通讯以1815万令吉,或相等于每股60仙的价格,收购园园集团(Yen Global Bhd)的22%股权后,成为后者的大股东,集团也直接参与后者的物联网(Internet of Things,IoT)业务。

绿驰通讯宣布,集团已透过一项场外交易,直接收购园园集团的3025万股。

我们从公司内部调动资金来收购这批股权。这项收购计划于公司的业务方向相吻合,并进一步投资在园园集团,以加强资讯与通讯科技设备业务发展。

该集团也表示,园园集团独资子公司–Atildze Digital私人有限公司(前称VLT Wholesale私人有限公司)已和正文科技(Gemtek Technology)签署一项分销协议,以担任后者的分销商,负责东南亚市场的产品推广、营销和销售,像是LTE、宽频、IoT以及其他电信产品。

绿驰通讯已确认IoT是目前正在增长的其中一个领域。此次收购让该集团在无需直接参与和耗资的情况下,亦可进驻IoT领域。

在台湾上市的正文科技是园园集团的大股东,前者在上个月增持园园集团的股权,持股权增至30.07%。

园园集团2016财政年首九个月(截至2016年4月30日)的净亏扩大至922万令吉,相比上财年同期的863万令吉,主要归因于库存减值速度缓慢。

2017年6月1日,绿驰通讯科技表明无悔高价投资园园集团(Yen Global Bhd,7184,主板消费品组),同时预料这家公司可在现财政年末季可达收支平衡,并会积极发展物联网及金融科技的新业务。

总执行长陈启贤在股东大会后表示,公司预见园园集团旗下科技子公司Atilze数码私人公司,可在今年末季或下财政年首季,达到收支平衡。

绿驰通讯科技是于去年8月,为强化物联网(IoT)业务而以1815万令吉收购G3全球的3025万股或22%股权。

陈启贤补充,Atilze公司主要与亚通(AXIATA,6888,主板贸服组)合作,而亚通可为该公司带来区域曝光度,尤其是企业对企业(B2B)类型的业务,因此,虽不预测可在现财政年首三季内有显著的成绩,相信Atilze公司在联网汽车应用和智慧城市的推动下,可在末季有所表现。

绿驰通讯科技也跻身B2B交易的金融科技(FinTech),公司计划提供消费者使用的无现金支付和转账移动程式kiple,目前为概念验证期,预计现财政年末季可正式推出该公司首个企业对消费者(B2C)的金融科技业务。

除了物联网和金融可及的新业务,公司的核心业务,即方案和通讯,表现稳定,方案业务有90%来自海外,同时积极通讯业务扩展至欧洲、美洲和新兴市场。

绿驰通讯科技首席财务员刘国祥透露,该公司在脱售表现欠佳的Packet One Networks(P1,现为webe)予马电讯(TM,4863,主板贸服组)后,冀通过加强核心业务发展,取得10至15%的年度营收增长率。

2017年7月18日,绿驰通讯宣布以总值400万令吉,买下Mobiduu Solutions私人有限公司全数股权。

绿驰通讯独资子公司Packet Interactive私人有限公司与拉萨凯里及苏海玛阿都哈密签署股权买卖协议,买下Mobiduu Solutions。

Mobiduu Solutions的主要业务是开发手机应用程式。

收购Mobiduu Solutions,让绿驰通讯能为客户扩大现有的科技平台、解决方案及服务,并让公司提供端对端解决方案服务。

上述活动完成后,Mobiduu Solutions将成为Packet Interactive独资子公司,也是绿驰通讯的间接子公司。

绿驰通讯指出,将通过内部资金来完成收购活动。

业绩:2017年 第1季财报亏损555万8000令吉,比上季暴跌532.29%。下季度财报预计在8月30日发布。