看筹码分布洞悉主力意图

研究股票的主力意图是非常重要的,而主力筹码的变化及分布情况是研究主力意图的重要因素,你只要知道主力及散户筹码的移动过程,就知道主力是建仓?是洗盘?是拉升?是出货?那么你在股市中想不赚钱是非常困难的。

研究股票的主力意图是非常重要的,而主力筹码的变化及分布情况是研究主力意图的重要因素,你只要知道主力及散户筹码的移动过程,就知道主力是建仓?是洗盘?是拉升?是出货?那么你在股市中想不赚钱是非常困难的。

53.57%上涨潜能赚钱机会 捉紧机会就是赢家

股市横摆,寻找上涨股的难度增加,不过不代表找不到好股,《飊股兵法》网站根据独家秘诀和方程式,仍可找到飊股,最新发现是一支潜在涨幅高达53.57%好股。

吴老师在股市有23年实战经验,每天要做大量研究工作,他要看数十个图表,阅读几万字报告,这一切工作,是让会员可以在五分钟内,掌握最有用最有效的资料。

53.57%的潜在上涨空间,加上五分钟阅读时间,值得你马上行动,《飊股兵法》等你来成为会员,一起赚钱。欲加入《飊股兵法》www.stocks369.com为会员,请致电吴老师询问012-6597910.

在股市拥有23年为客户做交易及操盘经验的股票达人吴继宗施展其全部能量,周日(20日)于《飙股兵法》网站,特别为你选出5只飙股,有机给您的潜在利润有53.57%, 24.24%,21.54%,11.11%及6.33%。要参加《飙股兵法》网站为会员,请致电 012-6597910找吴老师询问。偷偷告诉你,有一只还是股市达人《冷眼》买入的股,期待会有《冷眼》效应出现》

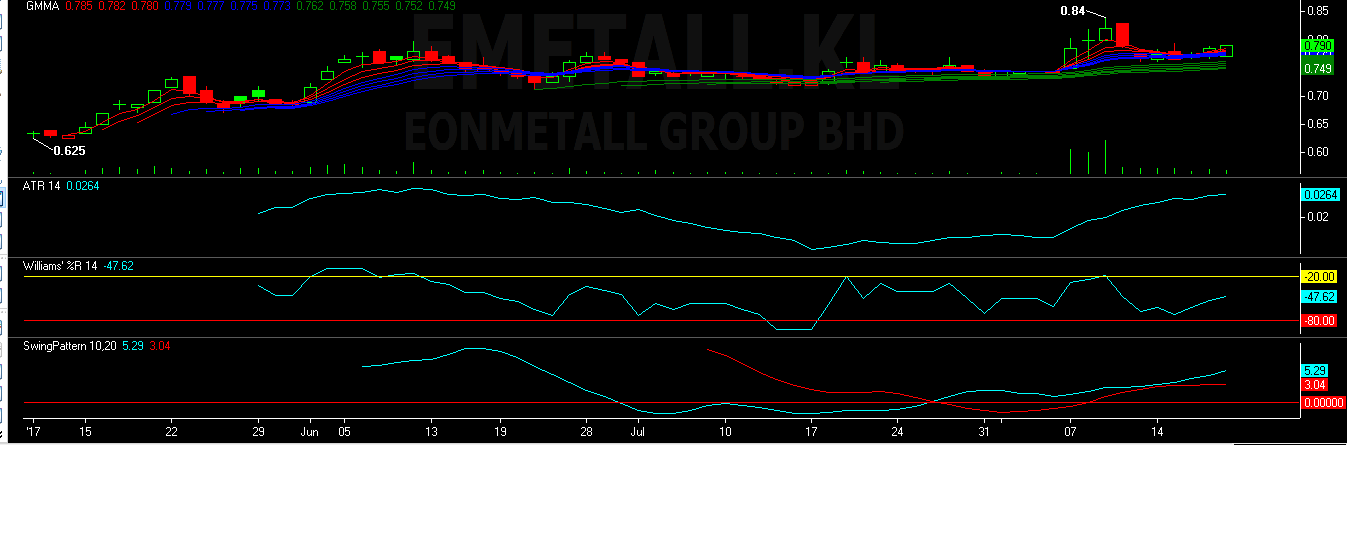

- Emetall (7217)(主板工业产品股)8月18日以0.79 收市

可以考虑以0.79进场

目标价:0.84

潜在利润:6.33%

止损价:若跌破0.76进场理由:

• 威廉指标于8月15日在接近超卖区反弹,现在已抵达中立区中间部分。

• 庄家持票从57%增至62%,热钱从33%减至28%,散户有10%

• 在经过5天的套利后,基金已经连续买入2个交易日

• 此股将有所表现,因为季度财报即将在8月29日发布,而且·有望见好。

业务:核心业务方面,公司一直以来的策略是金属加工机械部门必须创新,钢材部门必须脱胎换骨。公司在成本方面所占有的优势是豁免缴交热轧卷(主要材料)进口税,以及内部提供金属加工机械有助于维持偏低的资金成本。

业绩:2017年 第1季财报的营业额有3302万4千令吉,比2016年同期的营业额3289万8千令吉,改善0.38%。

2017年 第1季财报的净利有629万9千令吉,比2016年同期的净利1185万4千令吉,下跌46.86%。

2017年第2季度财报预计在8月29日发布,可能会更好,因此,此股若有上涨,一定要先套利,等它回退再做部署

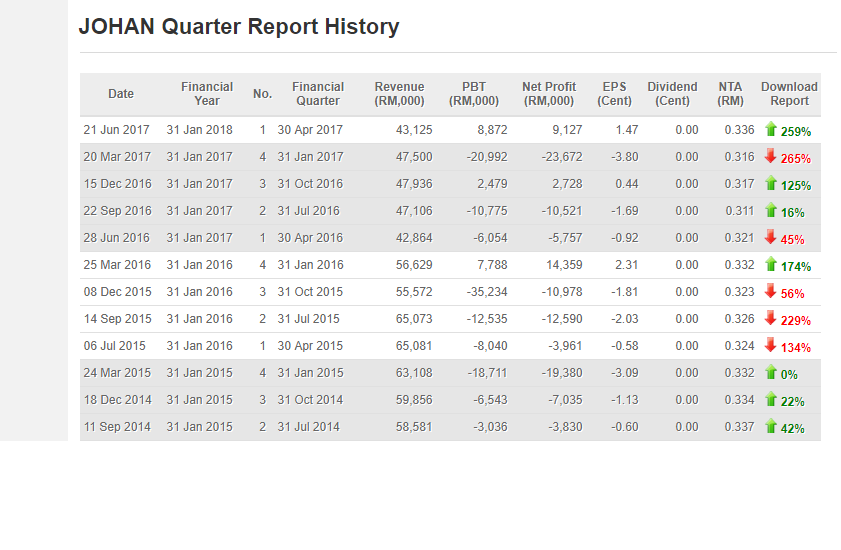

- Johan(3441)(主板金融股)

8月18日以0.325收市

可以考虑以0.325进场

目标价:0.355, 0.385, 0.395

潜在利润21.54%

止损价:若跌破0.305

进场理由:

• 威廉指标于8月11日从接近超卖区反弹,现在已抵达中立区中间部分

• 庄家持票从41% 增至48%,热钱从10%增至26%,散户从49% 减至26%

• 经过6天的套利后,基金开始已买入

• 此股将有所表现,因为季度财报即将在9月22日发表,而且会更好。

佐汉(JOHAN,3441,主板金融股)成立于1920年,当时的名字是佐汉锡开采公司(Johan Tin Dredging Ltd.,)缴足资本136000令吉,在霹雳州的近打县从事采矿活动。

公司在1979年易名为佐汉控股有限公司,同时开始多元化其业务,通过收购和内部增长,演变成一家国际性公司。

佐汉除了在马来西亚证券交易所上市,巅峰时期旗下也有3家子公司分别在3个区域挂牌上市:

- 乔治肯特(GKent,3204,主板贸服股);

- Jacks International Limited在新加坡证券交易所上市;

- William Jacks PLC在伦敦证券交易所上市。

从事汽车贸易的子公司 – William Jacks PLC,在2006年1月1日,因为业务整合,被脱售。

至于主要生产水表和不锈有色金属闸门,有78年历史的“老牌”乔治肯特,开始的时候是佐汉的联号公司,持有49.02%的股权。

2003年10月8日,根据债务重组协议,佐汉被逼出售其乔治肯特的股权。

佐汉目前只通过子公司 – 佐汉Equities私人有限公司持有乔治肯特4.19%的股权。

佐汉目前的主要业务是:

大来信用证国际公司(Diners Club International)信用卡和挂账卡( charge card)特许经营者,度假村和酒店。

拥有Diners Club(马)私人有限公司,并且持有DinersClub在马来西亚、新加坡及纽西兰的特许经营权。

虽然说经营信用卡跟挂账卡是一门稳赚的生意,然而佐汉的Diners Club(纽西兰)有限公司,从截至2008年1月31日开始就陷入亏损,2013年的净亏已达458万5000纽元(1264万4000令吉)。

佐汉在2014年3月18日,以312万3000纽元(858万8250令吉)将蒙受亏损的Diners Club(纽西兰)有限公司脱售予当地的TheWarehouse集团,脱售所得将用作营运资本。

佐汉也进行旅游管理,子公司 – Diners World Travel (Singapore) Pte Ltd还被授予新加坡服务级认证。

在霹雳州的红土坎,红土坎公园度假村私人有限公司(Lumut Park Resort Sdn Bhd)拥有并经营着150 单位客房的度假村 – “红土坎东方星度假村“( “The Orient Star Resort, Lumut”。

红土坎海洋度假村私人有限公司(Lumut Marine Resort Berhad),则拥有并经营游艇俱乐部 – “红土坎国际游艇俱乐部”(“The Lumut International Yacht Club”)。

工程与建筑材料

子公司 – Prestige Ceramics Sdn Bhd,生产陶瓷地砖和墙砖的住宅,产房设在雪兰莪州的蒲种。

健康食品及补充剂零售与分销

健康食品和补充剂零售业务,由Nature’s Farm Pte. Ltd和Nature’s Farm (Health Foods) Sdn Bhd在经营,分别在新加坡、文莱和马来西亚有23、2及5个分销店。

屋业发展,度假村和酒店

主要在旗下的红土坎公园度假村附近的地库为发展。

最近政治概念股也成为市场追捧的对象,佐汉也算是一支政治概念股。佐汉控股目前的大股东为丹斯里陈溪福,持有36%股权。市场传言,陈溪福是首相拿督斯里纳吉的高尔夫球球友。

佐汉已把多年来亏损的业务砍掉,近期股价飚涨,可能是炒家哄抬股价、逢高卖出的炒作。股价图显示,该股并非阶梯式上扬,而是90度飙涨,料将吸引投机者入套,有意进场者须加倍谨慎。

业绩:2018年 第1季财报的营业额有4312万5千令吉,比2017年同期的营业额4286万4千令吉,改善0.61%。

2018年 第1季财报的净利有912万7千令吉,比2016年同期的净亏575万7千令吉,上升258.54%。

2018年第2季度财报预计在9月22日发布,可能会更好,因此,此股若有上涨,一定要先套利,等它回退再做部署.

- Eduspec (0107)(创业板科技股)

2017 年8月18日 以0.135 收市

可以考虑以0.135 或 0.14进场

目标价:0.19 , 0.215

潜在利润:53.57%

止损价:若跌破0.125

进场理由:

• 威廉指标于8月16日从超卖区反弹,现在已抵达中立区的中间部分

• 庄家持票从8% 增至13%,热钱从5% 增加至6%,散户从87% 减至81%

• 经过5天的套利后,基金连续买入2个交易日

• 此股季度财报即将在8月30日发表,业绩有望转蓝

育式培(EDUSPEC,0107,创业板科技组)是一间从事提供外包教育为主要业务的公司。公司业务有32%来自海外。

公司2017年半年业绩一般般,营收增加7.9%,但毛利率下跌,不过税前亏损减少1.2%,亏损为618万,或每股亏损(6个月)0.64sen。公司在这半年亏损主要受到人员成本上升,和外汇亏损影响所致。

公司的业绩有点特别,往往在9月至第二年3月通常都面对亏损,而公司的盈利都来自4-8月这半年,所以如果这个情况继续的话,也就是说公司未来两个月的业绩都会看到盈利。公司的财务状况需要多留意,公司现金不多,但被欠的款项相当多,而且-负债也不小,所以如果公司没法有效的收回被欠款项,而让债务继续扩大的话,公司将会面对资金的压力。

育式培控股有限公司(EDUSPEC HOLDINGS BERHAD)是马来西亚股票交易所 创投市场 (ACE Market) 成员之一。旗下公司均为推展教育活动及研发教育产品及方案的相关公司,对象涵盖学前、小学及中学领域。目前,育式培除了在马来西亚及新加坡拥有直营团队外,在印尼、泰国、中国上海皆与当地合作伙伴设有联营公司。

育式培首席执行员林炎丰于2013年9月间召开的股东特大后宣布公司会将持续积极拓展海外业务,放眼3年内使其营业额超越本地业务。

他认为:“科技教育在东南亚的发展潜能还相当大,因此可以预见3年内海外业务可超越国内。”

公司2年前已开始涉足这些国家的科技教育市场,目前已达致相当程度的基础,未来将与当地更多的学校和商家洽商合作,透过联营的方式提高夥伴之间的协同效应,进而促进於当地市场的渗透率。

在国内,林炎丰表示,华小的市场已近饱和,希望能够把产品推介给国小,主要因为国小的数量庞大,因此公司目前已开始与政府接洽了,但进展难料。

育式培在当天的特大也通过附加股计划,以2配1股附加股送1.5凭单比例,配售2亿5千516万6千667股附加股,和配送3亿8千275万单位凭单,集资1千680万至3千550万令吉。

这些资金除了将用作公司现在和未来的业务拓展计划外,还会以一部份充当研发工作,已提高公司产品的素质。

2014年2月间,育式培控股宣布与iCarnegie全球学习LLC签署谅解备忘录(MOU),探讨联合发展教育课程的可能性。

育式培控股和iCarnegie计划拟定策略性联盟协议,联合探讨合作发展教育领域中数项业务的可能性,如机器人技术科目、科学、科技、工程及数学(STEM)教育、教师培训课程,以及游戏研发和软件开发课程。

此外,育式培控股指,这项谅解备忘录符合公司策略,也就是扩大产品及服务,从国内及海外业务取得更多营业额贡献。

同年7月间,育式培控股宣布获得iCarnegie全球学习独家授权,可为大马、新加坡、泰国、印尼、菲律宾、越南和缅甸等七个亚洲国家的学生,提供iCarnegie课程。

育式培已与iCarnegie全球学习,签署策略性合作协议,为7个亚洲国家的中小学生提供科学、科技、工程以及数学课程(STEM),以及提供机器人和电脑编程教育。

育式培控股首席执行员林炎丰透露,公司将为幼儿园到中学生,包括技职和预科生,提供iCarnegie的K12STEM教育课程。

马来西亚幼儿园至中学的学生人数料达510万人,这项将在明年推出的计划,首要锁定对象为育式培控股目前的72万的华校生。

iCarnegie全球学习为卡内基梅隆大学(Carnegie Mellon University)旗下的策略性教育机构。

2016年4月间,育式培宣布旗下公司取得一项教育与竞争机械人产品及消费者机械人玩具的独家分销商。

育式培间接独资子公司——Centillion Robotics有限公司,与卢森堡公司Innovation First Trading Sarl公司签署分销合约,以独家分销後者生产的上述产品,包括在新加坡丶大马丶泰国丶越南丶菲律宾丶印尼及韩国丶非独家分销市场为澳洲及日本。

同一时间,育式培控股也建议私下配售高达1亿2626万9900股新普通股,冀筹资3536万令吉。

育式培控股向马证交所报备,计划进行私下配售高达高达1亿2626万9900股新普通股予第三方投资者,或相等于公司已发行及缴足股本的10%。

该公司粗略估计,若以每股发售价28仙计算,该计划料可筹集最多3536万令吉资金。

所筹资金将用于公司资讯科技(IT)课程丶为业务拓展计划融资丶做为营运资本丶购买企业资源规划系统和支付私下配售计划的费用。这项私下配售计划将为公司收益和每股盈利带来正面贡献。

2017年6月底,育式培宣布与中国Beijing ZhongChuang HuaYing Technology Co Ltd(BZC)签订一项框架协议,任命后者在中国推广及分销获卡耐基梅隆大学机器人学院(Carnegie Mellon University Robotics Academy)科学工艺、工程及数学(STEM)课程机器人课程。

这项协议也委任BZC为中国的独家分销商,为期5年,合约总值达1500万美元(约6436万令吉)。在这项协议下,育式培预计可在中国开始分销STEM机器人课程。

业绩:2017年 第2季财报的营业额有1596万5千令吉,比2016年同期的营业额1412万令吉,改善13.07%。

2017年 第2季财报的净亏有117万7千令吉,比2016年同期的净亏146万5千令吉,上升19.66%。

2017年第3季度财报预计在8月30日发布,可能会由赤转蓝,因此,此股若有上涨,一定要先套利,等它回退再做部署.

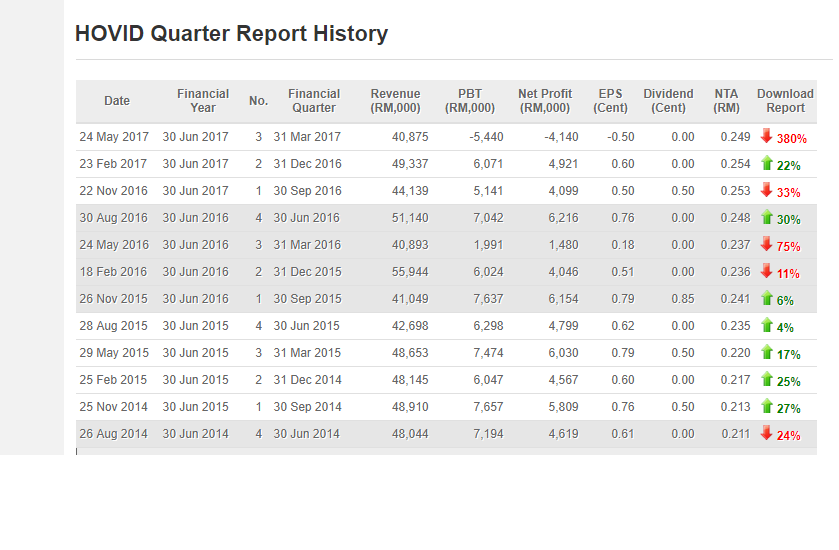

- Hovid (7213)(主板消费股)

2017 年8月18日 以0.33收市

可以考虑以0.33进场

目标价:0.37, 0.39, 0.41

潜在利润: 24.24%

止损价:若跌破0.32进场理由:

• 威廉指标于8月11日从超卖区反弹,现在已抵达中立区的中间部分的中间部分

• 庄家持票有16%,热钱保持在35%,散户有49%

• 经过13天的套利后,基金已经连续买入4个交易日

• 此股应该很快会有所表现,因为季度财报即将在8月30日发表,业绩有望转蓝。

• 传言冷眼有买入此股,期待会有冷眼效应出现。

业务:HOVID 很多人都觉得陌生,不过,如果提起该公司生产的“何人可凉茶”,这几乎是家喻户晓。HOVID是何人可凉茶创办人何继昌博士长子何树生的洋名David Ho缩写。公司于2005年在创业板上市,并于翌年提高资本后,成功转移至主板。

2008年金融风暴,受子公司拖累而被打入PN17行列,并在2012年1月才成功脱离PN17窘境。

今年初,该公司再因生产线不合规格被吊销执照,曾使股价猛挫至0.29。后经整改,其中一家在珠宝的工厂已在3月间重获生产执照,而在怡保的工厂,预料也可以在5月重获生产执照。

业绩:2017年 第3季财报的营业额有4087万5千令吉,比2016年同期的营业额4089万3千令吉,下跌0.04 %。

2017年 第3季财报的净亏有414万令吉,比2016年同期的净利148万令吉,下跌379.73%。

2017年第4季度财报预计在8月30日发布,可能会由赤转蓝,因此,此股若有上涨,一定要先套利,等它回退再做部署.

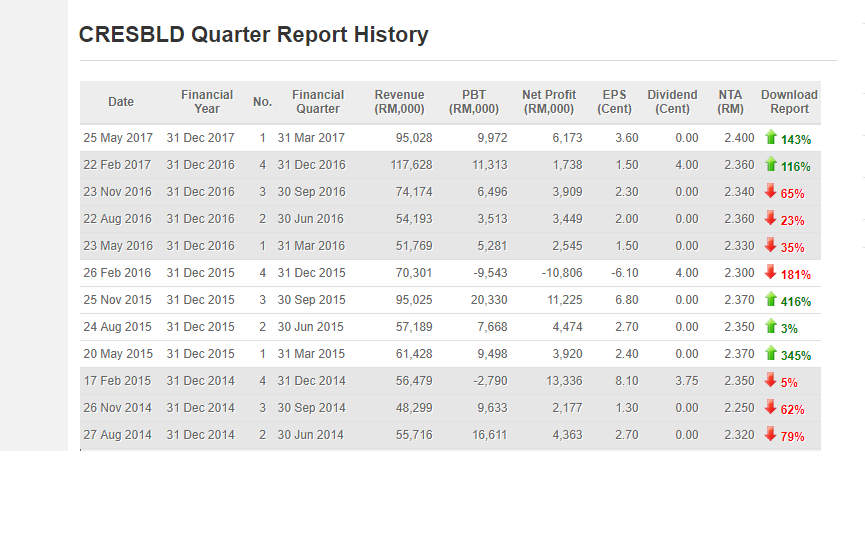

- Cresbld(8591)(主板建筑股)

2017年8月18日以1.08收市

可以考虑以1.08进场

目标价:1.18,1.20

潜在利润11.11%

第一止损价:若跌破1.00

进场理由:

• 威廉指标于8月11日从超卖区反弹,现在已抵达超买区

• 庄家持票从38% 增至44%,热钱从6% 增至44%,散户从56% 减至12%

• 经过6天的套利后,基金已经连续买入4个交易日

• 季度业绩预期会在8月22日发表,而且相信会有更佳表现

Crest建筑集团董事经理杨昌铭6月8日在一项记者会上表示,建筑业务将是集团今年的主要推动力。

“根据项目安排,我们期望今年完成手上一些项目。迄今最大规模的合约是森那美产业位于吉隆坡东部的Quarza,这将于今年全面展开。”

他补充道:“是的,我们希望2017财年能交出很好的业绩。”

至于产业发展业务部分,该集团将在Dang Wangi推出Latitud8的住宅部分,发展总值(GDV)为7亿5000万令吉。

此外,该集团正在竞标约18亿令吉的项目,并预计未来几个月将有更多招标

业绩:2017年 第1季财报的营业额有9502万8千令吉,比2016年同期的营业额5176万9千令吉,上升83.56 %。

2017年 第1季财报的净利有617万3千令吉,比2016年同期的净利254万5千令吉,上升142.55%。

2017年第2季度财报预计在8月22日发布,可能会更好,因此,此股若有上涨,一定要先套利,等它回退再做部署.