会看技术分析图表的好处在于可以做出正確的决策,可以知未来,可以了事如神。

360天均线突破之后, 有什么意义?它显示长期资金已经回到此股,而且此股将会飙升,这就是会看图的好处,利润就在图表中。

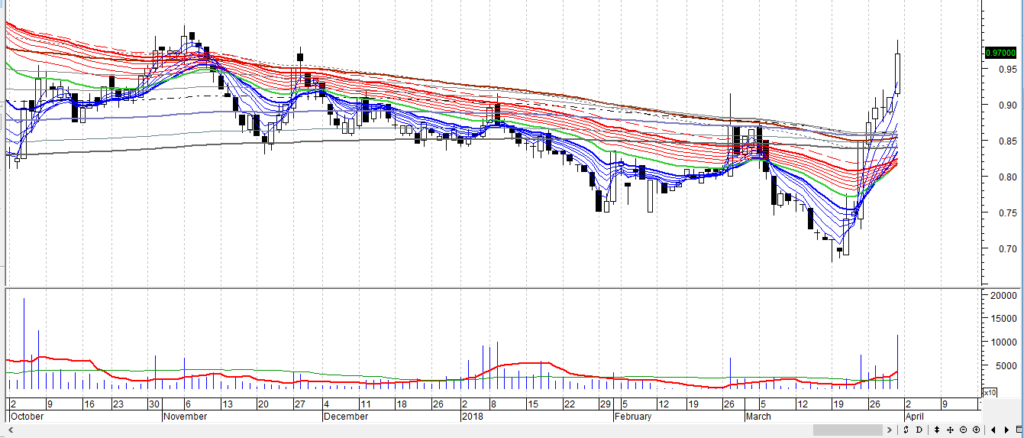

3月26日,有一些飙股兵法会员以0.845 (T) ,买入2万股,由吴老师所分享的神股,3月30 日(T+4)他们以 0.985沽出,净赚 2518,回酬率 14.79%。如果你还没有赚到,我们会开班教导那些有缘之人,因为只有了解个中的奥妙,你才会买,你才会赚到钱。

你想知道是那一只股吗?或者这只股还有希望再上升吗?或者还有什么好股呢?

要参加《飙股兵法》网站的whatsapp《股市消息》会员,请致电 012-6597910找吴老师询问。

吴老师为《飙股兵法》群组制定的投资策略.(www.stocks369.com)

1. Sendai

(5205) (主板建筑股)

2018年3月16日

收市价 : 0.85

目前最可能买入价位: 0.82

《飙股》短期目标价: 0.91(10.98%)

中期目标价: 1.01(23.17%)

止损出场价 : 0.79

进场理由

1. 威廉指标在3月13日于超卖区反弹,目前到达超买区顶部,相信会在此区域波动。

2. MACD在3月22日出示买入讯号,目前只要股价再上多几天,MACD会升至零轴之上。

3.炒家筹码从0%升至15%, 热钱从6%升至66%,散户从94%跌至34%。

4. 基金在经过14天沽出后,目前进入买入周期的第4天,在沽出之前是2天的买入,在更早之前是1天的沽出。

5.目前股价在240天,200天均线之下,在100天,60天,27天,16天,3天均线之上(Exponential), 显示此股上升会面对长期投资者的抛售压力。

6. 2017年第4季业绩在2018年2月27日(周二)公布,营业额5亿1922万4千令吉,比2016年第4季同期的3亿4097万3千令吉,升52.28%净利2981万2千令吉,比2016年第4季度同期的净亏1亿9307万5千令吉,升115.44%

7.2018年第1季业绩预料会在2018年5月25日(周五)公布, 预料会更好。

2017年第4季度报告说,

截至2017年财政年,该集团已取得16亿的新合约。该集团全年的订单约为约22亿令吉。大约40.9%的订单来自集团的传统据点中东地区,东南亚20.7%,印度22.0%,其余16.4%来自印度及石油和天然气部分。

凭借当前的订单,集团未来有信心实现更高的收入和盈利能力。

8.有3个关键指标已经开始钩上,对此股交易有利。

9.市面上有一分析报告也看好此股. 报告说:

主要核心业务为钢铁架构工程的依文仙台(SENDAI,5205,主板建筑组),自3年前跨足油气领域后,积极致力发展和扩张,并将火力集中于海外市场,尤其中东地区。

目前,依文仙台的油气订单90%均来自海外市场;而非洲油气市场,是其考虑进军的下一个目标。

随着日前旗下首艘自升工程船(liftboat)Vahana Aryan号启用,集团相信在2、3个月内有望获得租约。

此能够承载200个人和300吨起重机的自升工程船,主要用于维修岸外的石油和天然气井口平台,不仅可以提升位置,还可克服恶劣天气造成的工程阻滞问题,提高生产效率。

鉴于目前市场对自升工程船的需求殷切,依文仙台有信心能攫取更多订单。与此同时,其第二艘自升工程船亦已完成近30%。

2017财年,在中东和国内业务贡献提升的激励下,依华仙台成功转亏为盈,营收按年扬升16%至18亿3038万3000令吉,引领净利录得8651万令吉。

现阶段,集团旗下油气子公司正竞标总值120亿令吉的合约,集团预期得标率5%至10%。

依华仙台矢志进一步强化业务及简化成本管控以提升赚幅,并信心勃勃未来将会有更多新合约到手。

年头迄今,依华仙台赢得的新合约企于5亿3390万令吉,使手握订单推高至25亿令吉;这些订单主要源于中东、印度和东南亚以及油气领域。

经评估,sendai合理价位为0.90令吉。

2. Harta

(5168) (主板工业产品股)

2018年3月16日

收市价 : 5.89

目前最理想买入价位: 5.30

(3月23日1对1红股除权日)

《飙股》短期目标价: 6.00(13.21%)

中期目标价: 6.36(20%)

止损出场价 : 5.26

进场理由

1. 威廉指标在3月8日于超卖区反弹,目前到达超买区接近顶部,相信会在此区域波动。

2. MACD在3月14日出示买入讯号,MACD目前在零轴之上。

3.炒家筹码从70%升至77%, 热钱从30%跌至23%,散户0%。

4. 基金在经过4天沽出后,目前进入买入周期的第1天,在沽出之前是6天的买入,在更早之前是12天的沽出。

5.目前股价在360天,240天,100天,60天,27天,16天,3天均线之上(Exponential), 显示此股上升没有面对太大的抛售压力。

6. 2018年第3季业绩在2018年2月6日(周二)公布,营业额6亿313万9千令吉,比2017年第3季同期的4亿5628万7千令吉,升32.18%净利1亿1302万3千令吉,比2017年第3季度同期的净利6622万6千令吉,升70.66%

7.2018年第4季业绩预料会在2018年5月9日(周三)公布, 预料会更好。

2018年第3季度报告说,

随着需求的增加,橡胶手套制造业的前景依然强劲。

从丁腈手套转向趋势。丁腈手套现占大马橡胶手套出口的61%。进入2018年,手套的需求将保持强劲,因为中国的乙烯手套生产商仍然面对中国反污染驱动下的法律的严格环境条例的要求。 Hartalega NGC正按计划迎合种需求。随着第4工厂的逐步开动,并开始建设第5工厂。

他们在第4工厂有12条生产线,其中10条生产线已经开工。

丁腈手套有助增加对集团销售收入,并为集团盈利作出贡献。

Hartalega的目标是在2018年第二季度在欧洲推出其抗微生物手套,并且致力于确保联邦药物管理局(FDA)批准进入美国市场。

他们将会竞争性地为这款新产品作定价,以提高销售。

他们相信,他们的战略举措得到有效执行并始终如一,满足并超越他们的目标,并将巩固他们作为丁腈手套市场领导者的地位。

8.有3个关键指标已经开始钩上,对此股交易有利。

3. Suncon

(5263) (主板建筑股)

2018年3月16日

收市价 : 2.11

目前最可能买入价位: 2.11

《飙股》短期目标价: 2.21(4.74%)

中期目标价: 2.32(9.95%)

止损出场价 : 2.02

进场理由

1. 威廉指标在3月22日于超卖区反弹,目前到达到中立区的中阶,相信还有上升空间。

2. MACD在2月2日出示沽售讯号,股价只要再上一两天,MACD就会出示买入讯号。MACD目前在零轴之下。

3.炒家筹码0%, 热钱从3%升至11%,散户从97%跌至89%。

4. 基金在经过1天沽出后,目前进入买入周期的第1天,在沽出之前是10天的买入,在更早之前是6天的沽出。

5.目前股价在360天均线之上,但在240天,100天,60天,27天,16天,8天均线之下(Exponential), 显示此股上升面对很大的抛售压力。

6. 2017年第4季业绩在2018年2月26日(周一)公布,营业额7亿4816万7千令吉,比2016年第4季同期的5亿5314万8千令吉,升35.26%净利3180万4千令吉,比2016年第4季度同期的净利3205万3千令吉,跌0.78%

7.2018年第1季业绩预料会在2018年5月25日(周五)公布, 预料会更好。

2017年第4季度报告说,

2018年财年的业绩表现预料会令人满意。

8.有3个关键指标已经开始钩上,对此股交易有利。

4. CHINHIN

(5273) (主板贸易及服务股)

2018年3月16日

收市价 : 1.11

目前最理想买入价位: 1.08

《飙股》短期目标价: 1.14(5.56%)

中期目标价: 1.26(16.67%)

止损出场价 : 1.05

进场理由

1. 威廉指标在2月23日于超卖区反弹,进入超买区波动后又滑下进入中立区的中阶,目前回弹至接近超买区域。

2. MACD在2月27日出示买入讯号,股价只要再上一两天,MACD目前差不要到零轴之上。

3.炒家筹码从24%升至35%, 热钱从21%跌至13%,散户从55%跌至52%。

4. 基金在经过4天半沽出后,目前在3月23日下午4时30分进入买入周期,在沽出之前是2天的买入,在更早之前是9天的沽出。

5.目前股价在360天,240,100天均线之上,但在,60天,27天,16天,8天均线之下(Exponential), 显示此股上升面对很大的抛售压力。

6. 2017年第4季业绩在2018年2月27日(周二)公布,营业额2亿5583万6千令吉,比2016年第4季同期的2亿6630万8千令吉,跌3.93%净利854万令吉,比2016年第4季度同期的净利2293万2千令吉,跌62.76%

7.2018年第1季业绩预料会在2018年5月15日(周二)公布, 预料会更好。

2017年第4季度报告说,

预计2018年建筑材料市场将保持极具竞争力和挑战性。

然而,鉴于更多新产品,管理层仍然有信心在2018年取得更好的业绩。这新产品是超高性能混凝土(UHPC)产品和预制模块化建筑系统(“PMBS”)。预计销售额将在第二季度逐步增长,更多的UHPC建筑解决方案项目即将启动。他们的关联公司,

Solarvest Holdings Sdn Bhd最近成功赢得了一项规模可观的大型太阳能EPC项目,有关项目位于Gambang的国际回教大学,总合同价值2,800万令吉,预计将于2018年投入商业运营。

Chinhin集团通过其子公司Metex模块化私人有限公司成功标获令一个项目,合同价值2亿3830万令吉,用于全面建设综合工人综合大楼,

位于柔佛高打丁宜。该项目采用预制模块化

建筑系统(“PMBS”)是最高级别的工业化建筑系统(“IBS”)。chin hin集团与一个工艺科技伙伴合作在12个月内建设有关大楼。

PMBS涉及制造和装配设计(DfMA)概念。

预制单元是在工厂制造,随时可以在现场安装。结果,这个IBS模型加快了安装过程并减少了安装时间和劳动力。 PMBS与该集团产生协同效应,因为所供应的建筑组件和材料的70-80%是由自己提供,如预拌混凝土,地板装饰,金属屋面和覆面系统,AAC墙板,预制混凝土制品,丝网制品,防火门,锁具和油漆。 PMBS的投资是Chin Hin将其业务从提供建筑材料转变为涉及土木和结构产品技术创新,他们相信这个具有挑战性的项目将按时完成,为该集团2018年的盈利带来积极贡献。

柔佛生产线有60万立方米的蒸压加气混凝土(“AAC”)装机容量

可以在蒸压加气混凝土(“AAC”)砌块和墙板之间互换在2018年第二季度开始运作,以减少AAC区块的交货时间。

Chinhin集团还实施了钢网和金属屋面板的转机计划, 以应对波动的商业环境,并希望在不久的将来取得成果。

8.有2个关键指标已经开始钩上,对此股交易有利。

5. Pos

(4634) (主板贸易及服务股)

2018年3月16日

收市价 : 3.70

目前最理想买入价位: 3.60

《飙股》短期目标价: 3.94(9.44%)

中期目标价: 4.43(23.06%)

止损出场价 : 3.56

进场理由

1. 威廉指标在3月6日于超卖区反弹,进入中立区中部接近上阶,目前仍有上升空间。

2. MACD在3月16日出示买入讯号,股价只要再上多几天,MACD就会升到零轴之上。

3.炒家筹码保持5%, 热钱从10%升至12%,散户从85%跌至83%。

4. 基金在经过3天半沽出后,目前在3月23日下午4时35分进入买入周期,在沽出之前是8天的买入,在更早之前是8天的沽出。

5.目前股价在360天,240,100天均线之上,但在,60天,27天,16天,8天均线之下(Exponential), 显示此股上升面对很大的抛售压力。

6. 2018年第3季业绩在2018年2月26日(周一)公布,营业额6亿2071万6千令吉,比2017年第3季同期的6亿3572万令吉,跌2.33%净利947万5千令吉,比2017年第3季度同期的净利3484万2千令吉,跌72.81%

7.2018年第4季业绩预料会在2018年5月23日(周三)公布, 预料会更好。

2018年第3季度报告说,

随着他们的大马及东南亚地区业务继续受强劲的电子商务推动,集团的前景仍然乐观。

他们有信心数码自由贸易区(DFTZ)的建立将推动跨境电子商务,消费支出持续增长的动力支撑了消费者数量。这是他们预料之中,他们的电子商务相关业务包括快递,eFulfilment,空运物流和国际邮件业务。

在数码方面,他们将推出与客户相关的服务。

市场需求的便利性和可靠性使他们有机会进行创新,提供适合马来西亚公众和游客不断变化的生活方式的需求。

尽管竞争日益激烈的行业和具有挑战性的经营环境,他们对国内经济的持续增长以及电子商务的增長感到乐观。

8.有2个关键指标已经开始钩上,对此股交易有利。

以上針对Sendai, Harta, Suncon,Chin Hin及 Pos分析,仅为《飙股兵法》网站stocks369.com及群组内部参考和教育用途,不是股票买卖建议,若你有意投资此股,请向你的经纪咨询,或找吴老师咨询,致电012-6597910。