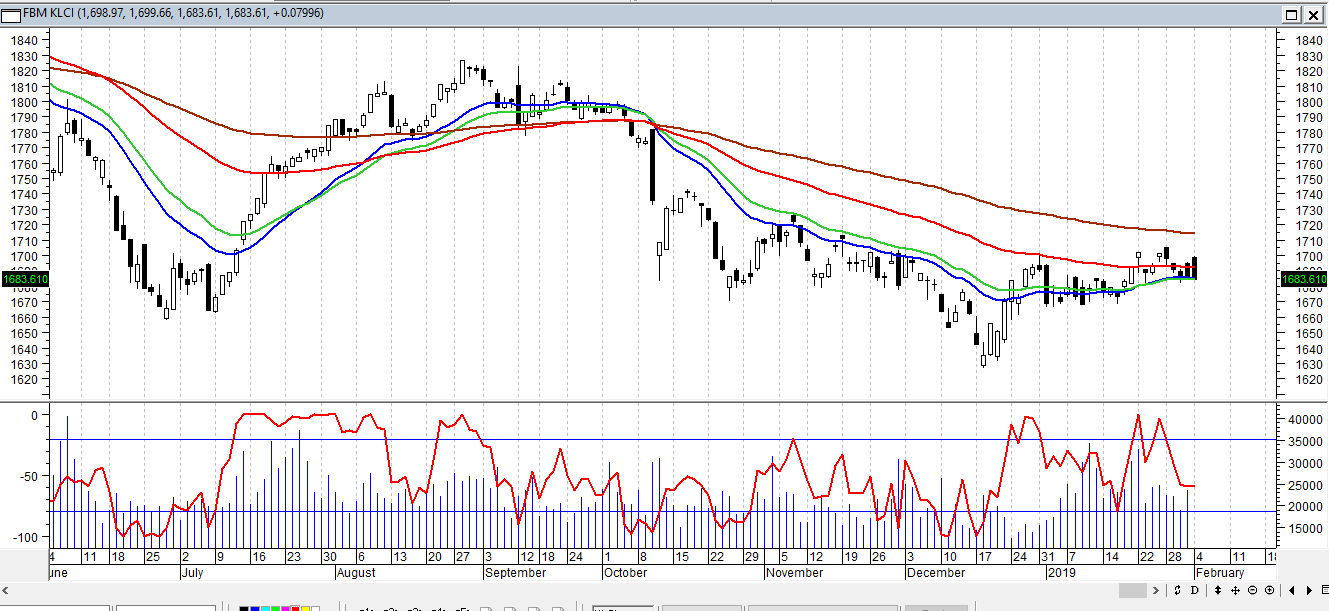

本周“送狗迎猪”只有2个半交投日,投资者处于新春团圆氛围,预测交投比平时淡静,马股料处横摆向上格局。投资者可能为了在初三周四开市时可以赚个开年红包,因此,相信周一会逢低买入。

美中贸易谈判或有突破,美股逐步攀升,惟最新出炉的亚洲制造业数据不景,亚股欲振乏力,尽管如此,一般相信马股仍可望在狗年最后一个交易日高收。

在本周2天半交易日中,周一的半天是狗年最后交投时段,农历新年初一和初二无市,初三(2月8日)是猪年的首个交易日,翌日的初四(星期五)则为一周交投划上句点。

尽管美联储局月杪暗示放缓升息,基于仍处佳节氛围,马股在交投稍静情况,料游走于1668点至1700点之间。

《飙股兵法》网站是由《大马财经》界驰騁24年的锺观涛《股市达人》负责供稿.他曾以《锺涛》笔名在南洋商報《财经》版撰写专欄。他有10年时间是最好听电台988股市点评,要签购吴老师的每周股市展望及热股专业报告,请致电012-6597910。我们会分享一些有机会飙升的股项 ,从技术面,消息面,基本面下手,以便让您不用太《伤脑筋》。

尽管技术而言马股有望走高,不过期间美中贸易、英脱欧谈判和企业财报,皆会牵引马股走势。

假如,综指冲破1705则有可能挑战1715的阻力,支持点落在1681.

马股即将进入企业财报季节,交投会较为淡静,业绩出炉后方可看到成交量,越靠近业绩公告,成交量越明显。

投资选项与策略方面,美元仍保持相当强势,以出口为主的企业可从中享有外汇所带来无形的利好。基本面佳制造业股、出口股、个别电子电器股,是投资者选项。

美国联储局上周转鸽,暗示升息步伐放缓,这将导致美元走弱,为马币添加动力,料可因此吸引外资持续流入马股。

因此,投资者可能必须从出口股转为买入入口股。

美国道琼斯工业指数周二以25345.65 收市,升106.28.(1.56am)

美国纳斯达克指数以7373.65 收市,升26.11.

布伦特原油上周二以每桶62.15收市,跌0.36.

这些行情是本周三我国股市上升的指引。

高盛:错过了1月股市大涨 今年可能就凉凉了

2019-02-05 23:55

虽然标普创下了30多年最大1月涨幅,但高盛最新报告称,这轮股市反弹来得很快,此后不会重演1月的涨势,而是会重现“窄且平”交易区间,股市回报率低。

还在为错过1月反弹后悔吗?高盛新近报告让人更受打击:今年最大的盈利机会就在1月。

Sharon Bell为首的高盛分析师在本周二发布的报告中指出:

“在市场过度体现减速后,今年年初,市场错配几乎已经消失。我们预计到的这轮反弹来得很快,有鉴于此,我们预计,自此之后,股市的回报将相对较少。”

华尔街见闻此前提到,在经历去年12月惨跌后,1月迎来戏剧性反转,MSCI全球股指较圣诞节前夜的低点反弹11%,87%的个股都回涨。标普累涨约7.9%,创1987年以来最大1月涨幅,纳指和道指分别创2011年10月和2015年以来最大月涨幅。

高盛的策略师们预计,今年欧美经济会稳定增长,但股市不会重演1月的涨势,而是会重现“窄且平”交易区间,股市回报率低。这种情况尤其会在欧洲出现,它意味着欧股收益增长会“非常少”。因为欧洲板块面临着高毛利、经济环境疲软、多种结构性问题的形势。

他们预计欧元区斯托克600指数12个月内涨约4%,2020年欧股涨2%。

考虑到交易区间的回报以及欧美宏观前景都不是很强劲,高盛的分析师预计,不会有很强的因素、风格或者板块的驱动力。成长股不会延续优于大盘的表现,价值股也不会有强劲上涨。

上周华尔街见闻文章也提到,一些市场人士并没有因为1月高涨而对全年市场感到乐观。他们担心,1月的涨势可能正在蚕食今年剩余时间的收益,还有人担心,在不久的将来,股市可能还会有一次探底测试。

文章称,《股票交易员年鉴》(Stock Trader’s Almanac)显示,自1950年以来,如果投资者用1月份的表现来预测全年表现,87%的时间都是有效的,只有9次失误。但根据该指标衡量,去年本也应该是股市积极的一年。但去年市场在年末遭遇了不同寻常的抛售,抹去了所有涨幅。

Instinet执行董事Frank Cappelleri则指出,在通过1月衡量未来走势时,考虑大背景是非常重要的:

在经历了12月的糟糕表现后,你迎来了大反弹。

我想你应该看看我们现在的处境。你从低点上涨了15%到20%,这取决于你从哪里看。

但现在的问题是,在今年剩下的时间里,我们还能涨那么多吗?

德银:一图看懂全球主要国家楼市“热度”,多国已“凉”,美国也在悬崖边?

浏览量: 1368

2019-02-05 23:25

加入全球宏观市场实时解读群,掌握市场资讯最新动向,和WEEX一起交易(本群已破百人,添加群管理员微信:WEEX_Miya,发送入群申请)

除了日常的柴米油盐以外,全世界的人民还有一个共同的关注点:房价。而且由于房价的特殊性,往往有大量的数据可供进一步分析。

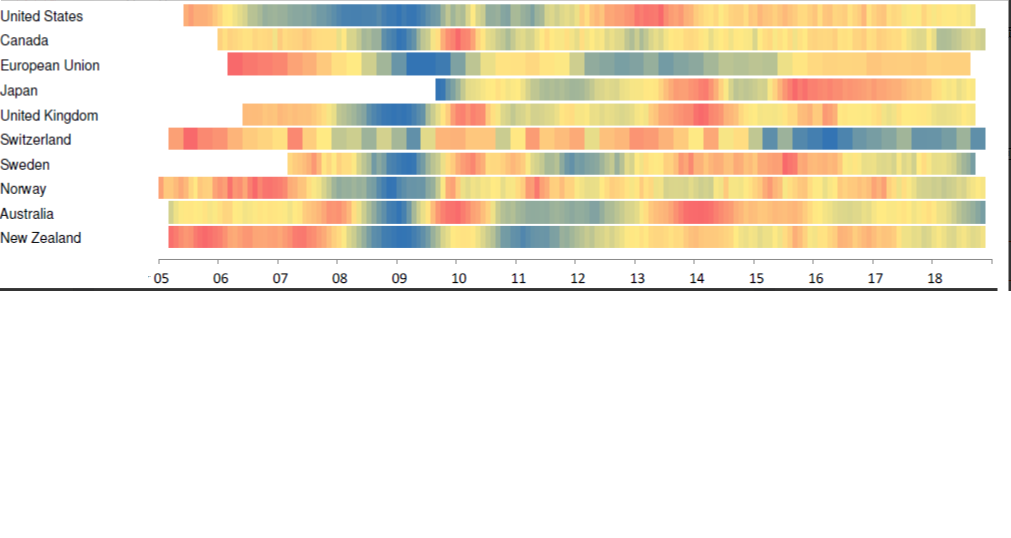

德银分析师Michael Hsueh将房价、销售量(作为需求的先行指标),住宅投资和按揭水平(作为资产流动性的先行指标),揭示了G10国家目前和未来房地产行业的走势。

特别要说明的是,由于各个国家取得数据的起始年份不同,所以能够反映出的资产热度周期也有不同。

(G10国家居住房产市场热图,来源:德银、Haver Analytics、Bloomberg,加入全球宏观市场实时解读群,请添加群管理员微信:WEEX_Miya,发送入群申请~)

Hsueh指出,澳大利亚、瑞典和加拿大楼市正处于显著的减速阶段,同时这些国家过去几年更为严厉的宏观审慎政策也使得房价进一步承压。例如澳大利亚多州自2015年7月开始出台了一系列针对外国投资者的附加税以限制外国炒房团,一年以后房价见顶开始了滑坡。

(澳大利亚居民住宅价格走势,来源:德银、Haver Analytics)

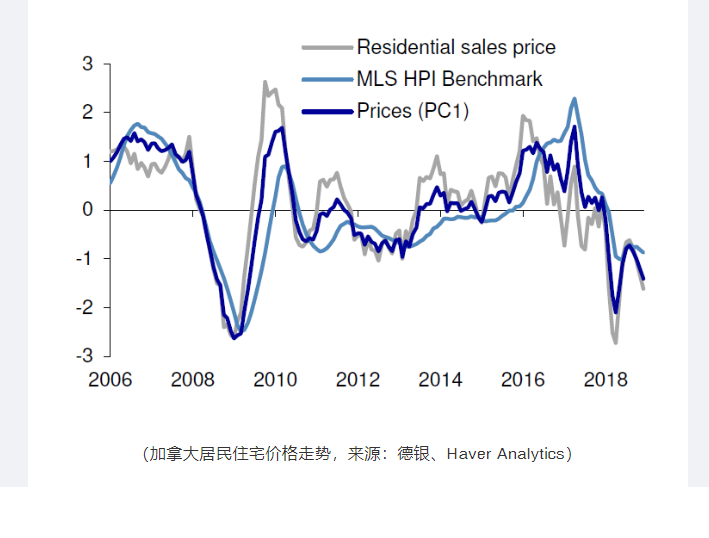

(加拿大居民住宅价格走势,来源:德银、Haver Analytics)

同时,从一系列公寓和独栋房屋的数据中,Hsueh也观察到瑞士房屋销售价格达到了1998年以来的低点。

(瑞士房屋销售价格达到了1998年以来的新低,来源:德银、Haver Analytics)

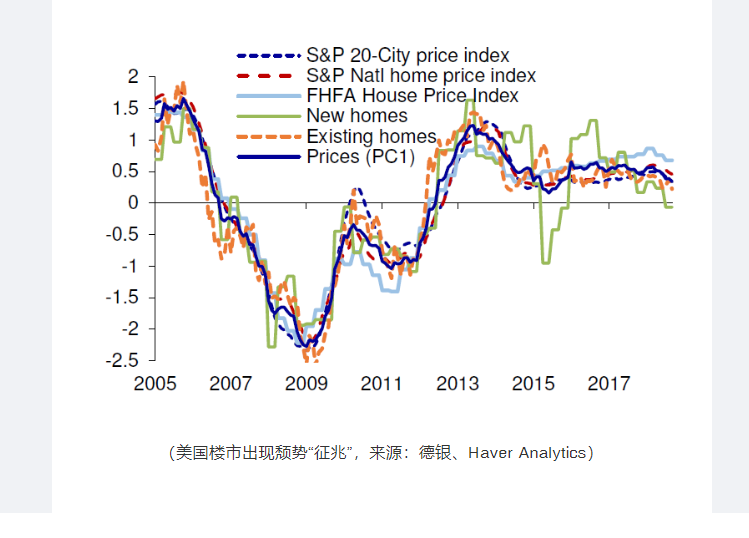

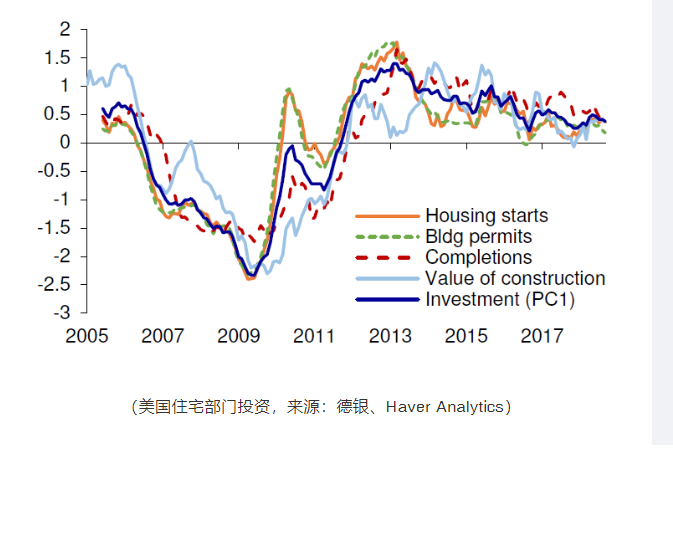

而被“接力唱空”的美国楼市的确也出现了减速的早期征兆,但Huseh也表示,事态最终会如何发展还要取决于后续的应对措施能否缓和衰退的严重性。例如提高信贷质量、供给侧控制以及降低抵押物强制执行率等。

(美国楼市出现颓势“征兆”,来源:德银、Haver Analytics)

(美国住宅部门投资,来源:德银、Haver Analytics)

美国1月ISM服务业指数56.7 创6个月来新低

2019-02-05 23:04

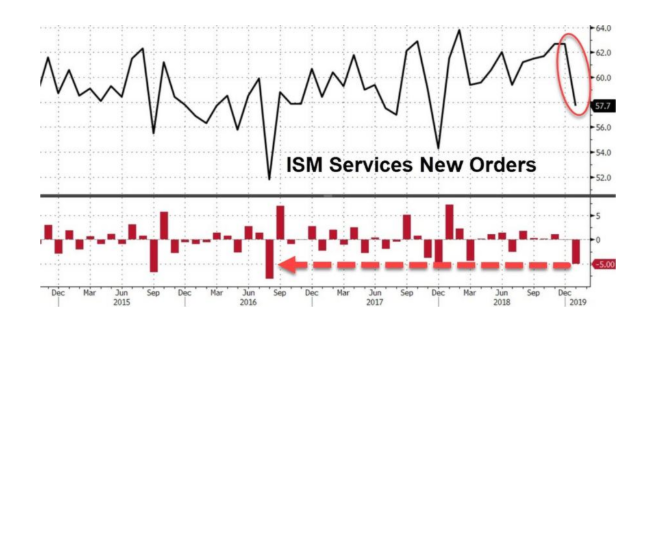

美国1月ISM非制造业指数 56.7,低于前值和预期,创6个月来新低,意味着美国非制造业扩张速度的放缓,其中新订单指数创一年来新低。ISM表示,受调查对象表达了对政府部分关门所造成的影响的担忧,但是对整体经济条件保持乐观。

周二,美国供应管理协会(ISM)最新数据显示,美国1月ISM非制造业指数 56.7,不及预期的57.1和前值的58,创2018年7月以来新低。

ISM非制造业商业调查委员会主席 Anthony Nieves表示,1月非制造业指数虽不及12月的读数,但仍意味着美国非制造业持续呈扩张态势,但速度有所放缓。

Nieves表示,

“受调查对象表达了对政府部分关门所造成的影响的担忧,但是对整体经济条件保持乐观。”

“除非实灾难性的措施得以实施或者政府再次关门,否则一切都会持续增长。”

从分项指数来看,1月美国ISM非制造业商业活动指数 59.7,前值的 61.2;

1月美国ISM非制造业就业指数 57.8,前值 56.6;

1月美国ISM非制造业价格指数 59.4,前值 58,连续第20个月上涨。

1月美国ISM非制造业新订单指数 57.7,创一年新低,较12月的62.7下跌5个百分点,创2016年8月以来最大跌幅。

据华尔街日报报道,Capital Economics经济学家Michael Pearce在给客户的信中表示,

“1月ISM 非制造业指数的小幅下跌比看上去更为糟糕,因为它是由前瞻性新订单指数急剧下滑所推动的。”

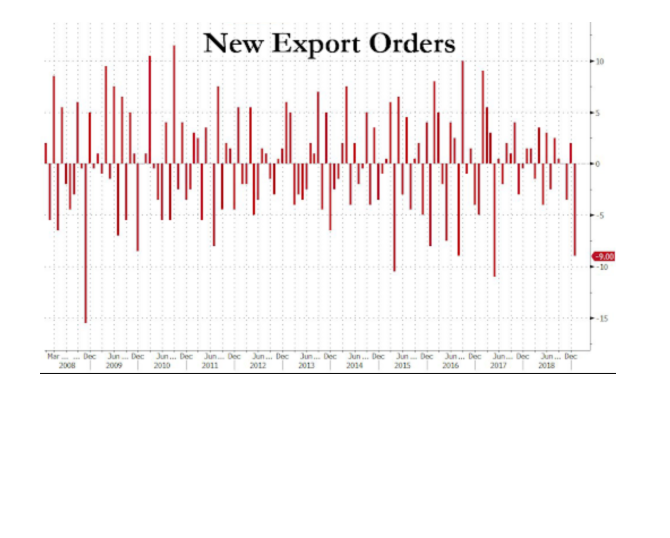

1月 ISM非制造业新出口订单指数为50.5,较12月的59.5下跌9个百分点,跌幅创2007年金融危机以来最大。

数据发布后,美元指数维持0.2%的涨幅,暂报96.02,徘徊于美国ISM非制造业指数发布前录得的高位96.05附近。

上周五 ISM 发布的1月制造业指数显示,美国1月ISM制造业指数56.6,好于预期54和前值54.3,年初意外反弹。但分项数据暗藏隐忧。制造业物价支付指数近三年来首度跌破50荣枯线,就业指数较前值下滑。

追随欧股涨势 美股连涨五日 道指涨超百点

2019-02-05 22:30

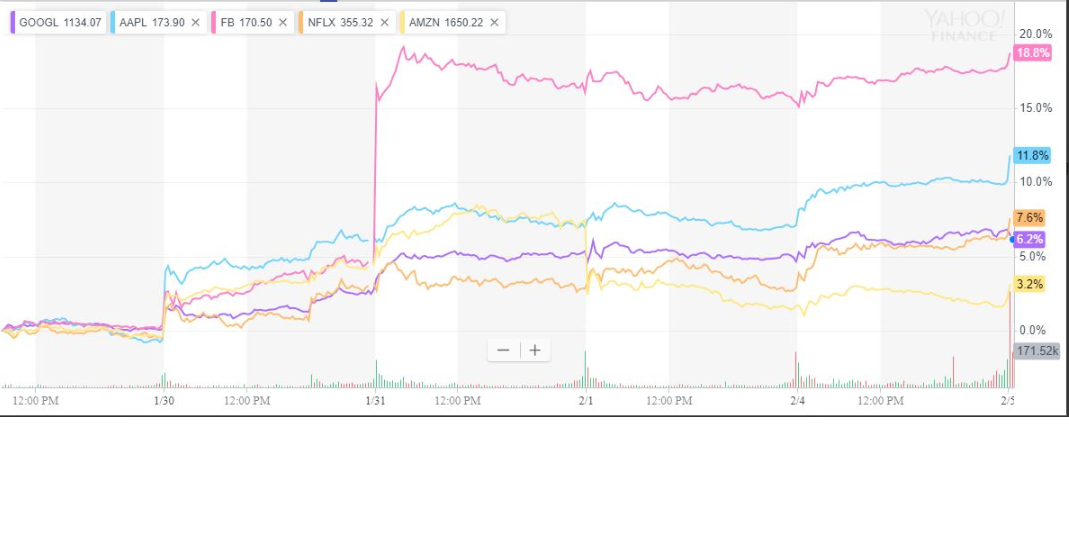

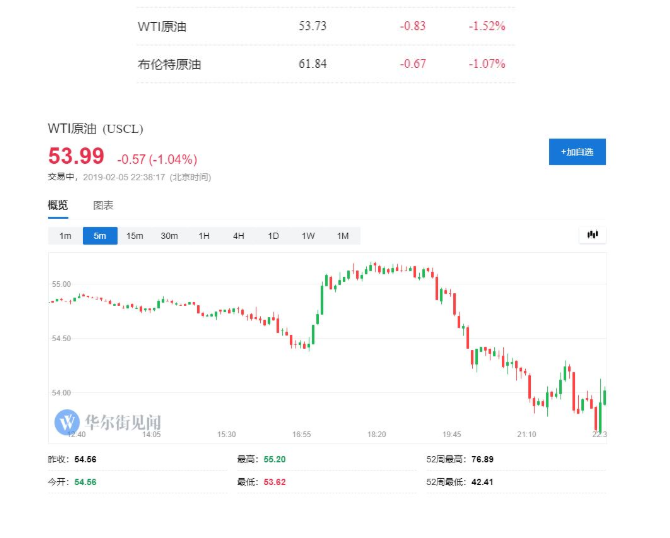

标普刷新两个月高位并连涨五天,苹果、亚马逊、奈飞在科技明星股中涨幅居前;四季度营业利润率被开支拖累的谷歌跌1%,去年盈利超好的BP石油涨3%。美元指数上涨逼近96;油价跌超1%,美油、布油分别跌破54和62美元。

追随欧股涨势,美股周二高开。市场关注盘后迪士尼和Snap等重点企业财报、经济数据和美国总统特朗普被推迟发布的国情咨文演讲。

标普500指数盘初涨4.41点,涨幅0.6%,报2729.28点。道琼斯工业平均指数盘初涨约90点,涨幅0.38%,报25330.12点。纳斯达克综合指数盘初涨11.51点,涨幅0.15%,报7359.00点。

开盘2分钟,道指迅速涨超100点。标普大盘刷新两个月高位,即将实现连涨五日。

FAANG科技明星股中,苹果和奈飞均涨超1.4%,亚马逊涨超1.7%,Facebook盘前一度下跌,盘初涨0.8%。迪士尼盘后将公布去年四季报,盘初涨0.2%;Snap同样将公布财报,盘初涨1.5%。

谷歌母公司Alphabet昨日盘后公布好坏参半的财报,去年四季度盈利和营收均超预期,但2018年资本开支高达251亿美元,较2017年翻倍,压低了营业利润率3个百分点。盘前股价跌超2%,但临近开盘跌幅不断收窄,盘初跌超1%,随后收窄至跌0.3%。

能源巨头英国BP石油公司财报显示,去年四季度重归净盈利,2018年利润同比跳涨65%,远超预期,主要得益于产出增加和油价走高,欧股时段涨5%,在美上市价格涨超3%。

这份财报推动欧股强势走高,泛欧Stoxx 600指数连涨六日,盘中最高涨幅近1%,创12周最高。欧股各地区指数普遍上涨,其中英国FTSE 100指数涨1.3%,创三个月新高,也是六天连涨。MSCI除日本外的亚太指数涨0.4%,接近四个月最高;MSCI EM指数涨0.1%。

其他资产方面,美元指数连涨三日,周二继续涨近0.2%, 不断逼近96关口。澳大利亚联储暂不加息但声明措辞没有预期鸽派,澳元兑美元收复跌幅,转涨0.3%。

欧元兑美元跌0.2%,至1.1418的一周多新低。英镑兑美元短线跌65点,跌幅扩大至0.5%,跌破1.30关口,刷新1月23日以来低点至1.297。美元兑日元再度逼近110关口,接近五周最高。离岸人民币兑美元涨破6.77关口,暂报6.7629,日内交投6.7528-6.7828。

油价走势波动。美油WTI在欧股时段涨1%,突破55美元/桶;布伦特油价涨0.64%,逼近63美元/桶。但美股盘前一小时,油价完全回吐涨幅并跌超1%,WTI和布油分别跌破54和62美元。投资者持续衡量OPEC减产、美国制裁委内瑞拉国有石油公司和美国原油库存上涨的影响。

金价重返涨势。现货黄金涨0.4%,日高触及1316.70美元/盎司,昨日曾跌至1月29日以来新低1308.20美元/盎司。COMEX 4月黄金期货也接近1318美元/盎司高位。金价曾在上周涨至去年4月下旬以来的新高1326.30美元,主要由于美联储表态会对加息路径保持耐心。

美债收益率在美股盘初转跌。10年期基准美债收益率一度涨超1个基点,至2.74%的一周最高,美股盘初回吐涨幅,跌至2.71%。另据彭博社,10年期德债收益率涨2个基点,至0.20%,创一周新高和四周最大涨幅;10年期英债收益率跌1个基点,至1.272%。

与英国有关的消息面上,英国1月服务业和综合PMI均高于50荣枯线,但弱于预期和前值。欧盟发言人确认,英国首相梅将于周四到访欧盟总部,与欧盟委员会主席容克举行会谈。本周稍晚,英国央行将公布新年首个利率决议,市场预计大概率不会加息。

在美国方面,美国总统特朗普今日将在国会发表国情咨文演讲,这一日程曾因美国联邦政府部分停摆而推迟一周,市场重点关注特朗普对美国经济、美墨边境墙和贸易的表态。

周一晚间,美联储发布公告称,应特朗普邀请,美联储主席鲍威尔和总统当晚“在白宫官邸举行非正式晚宴,讨论最近的经济发展以及增长,就业和通胀的前景”。公告称,鲍威尔在晚宴上的发言与上周记者会措辞一致,这是自鲍威尔去年2月出任美联储主席以来,与特朗普首次当面对话。媒体发现,昨天恰好也是鲍威尔66岁的生日。

经济数据方面,美国即将公布1月服务业PMI和ISM非制造业指数。稍早消息显示,欧洲数据在去年底和今年初有所复苏:

欧元区12月零售销售环比跌1.6%,符合预期,前值涨幅上修;同比涨0.8%,大于预期,前值涨幅从1.1%大幅上修至1.8%。

欧元区1月服务业和综合PMI终值均好于预期,而且都重回51,接近去年12月数值。德国1月服务业和综合PMI终值基本符合预期和初值,且高于前值;法国1月服务业和综合PMI继续跌破50荣枯线且低于前值,但高于预期。

不过欧元区第三大经济体意大利仍是隐患。据意大利24小时太阳报,欧盟可能大幅下调意大利2019年经济增长预期,有分析认为这将令欧元承压。

昨日,科技股推动美股四连涨,纳指收涨超1%,道指收涨175点,苹果降价后在华销量猛增,收涨2.8%,较1月4日低点累计上涨超20%,进入技术性牛市。

资管机构Boston Private首席投资官Shannon Saccocia对《华尔街日报》表示,财报季并没有很强劲,很显然支撑市场上涨的新年是美联储转向鸽派。本轮财报周期即将结束,其他担忧又会再度浮现,例如全球经济增速放缓以及主要国家贸易局势进展等。

本周适逢中国农历新年假期,港股5日至7日休市三天;A股全周休市;沪深股通、港股通全周关闭;欧股和美股正常开市交易。